{kind=link}

Le choix d’une assurance automobile n’est pas seulement une question de couverture, mais aussi de coûts et de gestion financière. En France, le système de bonus-malus joue un rôle central dans détermination des tarifs d’assurance. Ce système, qui contribue à la tarification en fonction des comportements de conduite, incite les conducteurs à adopter des comportements plus prudents au volant. Toutefois, lorsque vient le moment de changer d’assurance auto, de nombreuses questions émergent quant à l’impact de cette décision sur le bonus-malus. Est-il possible d’en tirer parti pour diminuer ses primes ? Quels sont les facteurs à prendre en compte ? Dans cet article, diverses facettes du système bonus-malus seront explorées, ainsi que les implications d’un changement d’assurance.

Sommaire

Peut-on négocier son bonus-malus avec sa nouvelle assurance auto

Lors d’un changement d’assurance auto, il convient de noter que le conducteur conserve son coefficient bonus-malus. Ce dernier, d’une importance capitale, est un reflet du comportement du conducteur au cours des années passées. Il est déterminé par les antécédents de sinistres et joue un rôle fondamental dans le calcul du montant des primes d’assurance. Le fait de conserver son coefficient ne signifie pas pour autant que le tarif reste fixe. Les assureurs sont susceptibles de proposer des tarifs différents, basés sur des éléments tels que la politique de tarification ou les promotions en cours.

Les assureurs comme AssurAuto, Matmut, ou Groupama ont des modèles de tarification variés et parfois la possibilité de négocier les conditions de l’assurance. Un conducteur ayant un bon dossier peut même se voir proposer des remises ou des conditions favorables, notamment en raison de la concurrence intense présente sur le marché. Les conducteurs malussés, quant à eux, se doivent de scruter les différentes propositions, car chaque euro gagné est précieux pour les familles dont le budget est réduit.

- Comparer différentes offres d’assurance auto.

- Considérer les remises possibles en cas de bon dossier.

- Examiner les conditions générales des nouveaux contrats.

- En cas de malus, privilégier les assureurs favorables aux conducteurs less mécontents.

Ainsi, bien qu’il ne soit pas possible d’ajuster le coefficient, la capacité à négocier les primes selon la compagnie d’assurance pourrait bien en valoir la peine.

Pour en savoir plus sur la négociation de votre bonus-malus, consultez cet article. Négocier votre bonus-malus.

Que dit la loi sur le bonus-malus en cas de changement d’assureur

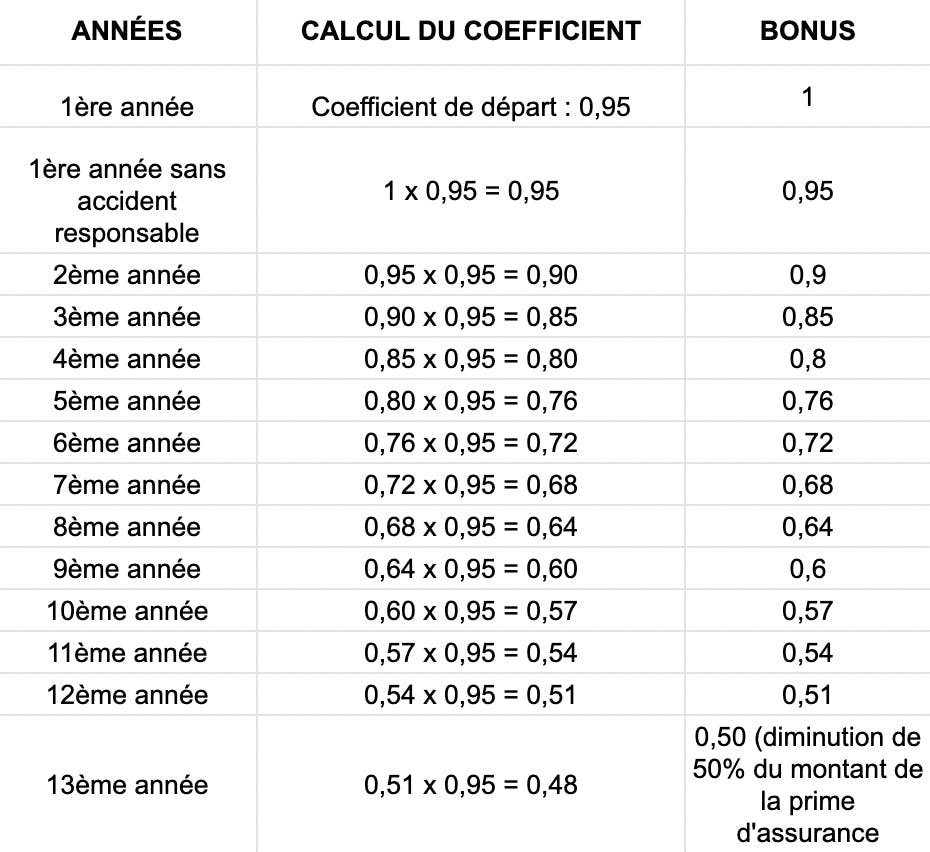

Le célèbre coefficient de réduction-majoration, connu sous le nom de bonus-malus, est encadré par la loi. Lorsqu’un conducteur change d’assureur, ce coefficient doit être transmis et respecté par le nouvel assureur. Par conséquent, le conducteur malussé n’échappe pas à son statut, même en switchant d’assureur. Ce mécanisme vise à encourager une conduite prudente, tout en garantissant une certaine continuité dans l’application de la loi. Ainsi, dès qu’un conducteur décide de changer de compagnie, il est primordial de considérer les règles en vigueur.

Le Code des assurances précise que le coefficient doit être calculé selon un système standardisé par tous les assureurs. Pour illustrer, voici la structure de calcul simplifiée des coefficients :

| Type d’accident | Augmentation du coefficient | Diminution du coefficient |

|---|---|---|

| Accident responsable | +25% | – |

| Accident partiellement responsable | +12,5% | – |

| Aucune responsabilité | – | -5% par an |

Cette systématique garantie que, indépendamment de l’assureur choisi, le conducteur subit plus ou moins les mêmes effets en matière de primes d’assurance. Afin d’en apprendre davantage sur ce système, visitez cet article. Apprendre sur le bonus-malus.

Bonus-malus dans l’assurance automobile : le suivi du conducteur

Le bonus-malus est directement lié au conducteur et non au véhicule. Il n’est donc pas nécessaire d’inquiéter le changement de véhicule, car le coefficient suit le conducteur. Ce mécanisme permet d’éviter que les conducteurs plus prudents soient pénalisés pour les comportements irresponsables d’autres conducteurs. Ainsi, dans le cadre d’un changement d’assurance, qu’il s’agisse d’un rattachement à un nouveau véhicule ou non, le coefficient sera automatiquement transféré.

Il convient également de noter que certaines compagnies telles que Allianz, AXA et Aviva sont plus flexibles et peuvent offrir des régimes considérant des historiques particuliers. La possibilité de bénéficier d’un bonus supérieur de 50% sur les primes d’assurance est même envisageable dans certaines situations. Dans d’autres cas, comme avec des assureurs spécifiques, des programmes de fidélité peuvent être mis en œuvre pour récompenser les conducteurs responsables.

- Connaître son coefficient bonus-malus est essentiel.

- Se renseigner sur les politiques de fidélisation des assureurs.

- Différentes assurances pourraient offrir des avantages inédits.

- La vérification du relevé d’information est primordiale lors d’un changement.

Pour plus de détails sur le suivi du bonus-malus, découvrez les spécificités de ce mécanisme.

Changer d’assurance auto : économiser avec le bonus-malus

Changer d’assurance auto peut sembler une tâche intimidante, mais cela peut surtout permettre de réaliser des économies significatives. En 2025, la concurrence entre les assureurs est plus forte que jamais, rendant la recherche d’une bonne offre d’autant plus importante. Un conducteur malussé peut tirer profit de cette situation pour réduire ses coûts d’assurance en recherchant une offre plus avantageuse. Les assureurs apprécient les nouveaux clients, et des remises sont souvent offertes pour séduire les automobilistes.

Il est conseillé de comparer les offres de différents assureurs tels que MAAF, Direct Assurance ou Groupama. Ces compagnies, entre autres, mettent en avant des programmes d’incitation destinés à récompenser les bons conducteurs et à attirer les nouveaux clients, ce qui pourrait se traduire par des primes nettement moins élevées. En vous basant sur des simulateurs disponibles en ligne, comme ceux proposés par Assurance.com, il est possible de voir le montant de l’éventuelle baisse de primes.

| Compagnie d’assurance | Réduction potentielle | Conditions |

|---|---|---|

| MAAF | jusqu’à 25% | Pour les nouveaux souscripteurs sans sinistre |

| Groupama | jusqu’à 30% | Sur présentation d’un bon déroulement des 3 dernières années |

| Direct Assurance | jusqu’à 20% | Remises fidélité disponibles |

Pour plus d’informations sur les opportunités d’économies, consultez cet article intéressant économiser sur l’assurance.auto. Ce dernier vous guidera à travers les différentes options disponibles.

FAQ sur le changement d’assurance auto et le bonus-malus

- Q : Comment le coefficient bonus-malus est-il transféré lors d’un changement d’assureur ?

R : Le coefficient bonus-malus suit le conducteur et est automatiquement transféré à la nouvelle assurance. - Q : Est-ce que toutes les compagnies appliquent le même système de bonus-malus ?

R : Oui, toutes les compagnies doivent utiliser le même cadre de calcul pour le bonus-malus, bien que les tarifs finaux puissent varier. - Q : Comment peut-on économiser lors d’un changement d’assurance ?

R : En comparant les tarifs des différentes compagnies et en profitant des offres promotionnelles. - Q : Que faire si je suis malussé ?

R : Comparer les offres et se tourner vers des assureurs comme AssurAuto ou MAAF qui proposent des remises attrayantes, même pour les malussés. - Q : Le bonus-max de 50% peut-il être dépassé ?

R : Oui, certaines compagnies peuvent offrir des bonus additionnels en fonction des antécédents long terme.