La Corse, le territoire aux tarifs d’assurance automobile les plus élevés

La Corse, célèbre pour ses paysages à couper le souffle et ses plages paradisiaques, est également tristement connue pour ses...

Préparez-vous à investir plus de 100 000 euros en assurances tout au long de votre vie

Dans un monde où les aléas de la vie peuvent rapidement entraîner des dépenses imprévues, il est devenu essentiel de...

Augmentation des primes d’assurance auto : un fardeau croissant pour les conducteurs

Les conducteurs subissent de plein fouet une appréciation significative des primes d'assurance auto, un sujet qui suscite de plus en...

Le coût des assurances automobile grimpe de 8 % en 2024

Les tarifs des assurances automobile connaître une augmentation significative en 2024, avec une hausse moyenne de 8 %. Cette évolution...

Ibraheem Babalola réinvente l’assurance automobile grâce à ETAP

Sommaire : Évolution de l'assurance automobileETAP : une innovation unique dans le secteurL'impact technologique de ETAP sur les habitudes de...

Un agent condamné à une amende de 6 000 $ pour une fausse déclaration après l’endommagement de son véhicule

Un agent en assurance de dommages a été reconnu coupable d’une fraude importante après avoir tenté de manipuler les termes...

Comment changer d’assurance auto ?

Dans un contexte où la mobilité est au cœur des préoccupations et où les offres d’assurances se multiplient, changer d’assurance auto est devenu une démarche accessible et souvent bénéfique. Que ce soit pour réduire ses dépenses, accéder à de meilleures garanties ou simplement trouver un service client plus réactif, de plus en plus de conducteurs envisagent de revoir leur contrat auto. Entre évolutions législatives, options variées proposées par les assureurs comme Maif, AXA ou Allianz, et outils modernes pour comparer les offres, le changement d’assurance auto se planifie et se réalise avec méthode. Découvrez ici les raisons motivant un changement, les étapes clé à suivre, ainsi que tous les conseils indispensables pour réussir cette transition en toute sérénité.-

- Raisons principales pour changer d’assurance auto : économies, garanties, insatisfaction

-

- Comment évaluer précisément son contrat actuel pour mieux se positionner

-

- Comparer efficacement les offres d’assurance pour un choix éclairé

-

- Critères essentiels pour bien choisir sa nouvelle assurance auto

-

- Les démarches pratiques pour résilier et souscrire un nouveau contrat en toute sécurité

-

- Points de vigilance à ne pas négliger lors du changement d’assurance

Les raisons incontournables pour changer d’assurance auto en 2025

Le marché des assurances auto continue d’évoluer et offre aux conducteurs des alternatives séduisantes. Pourtant, beaucoup hésitent à initier un changement, craignant la complexité ou l’interruption de leur couverture. Pourtant, plusieurs motifs légitimes poussent à revoir sa police d’assurance. 1. Réaliser des économies substantielles Les primes peuvent rapidement peser sur le budget annuel. En 2025, avec une concurrence particulièrement intense entre assureurs comme Groupama, Macif, MMA ou Direct Assurance, il est souvent possible de réaliser jusqu’à 30% d’économies en optant pour un nouveau contrat mieux adapté à son profil de conducteur et à l’usage réel du véhicule.-

- Comparer les tarifs en tenant compte des franchises et des plafonds

-

- Utiliser les dispositifs en ligne pour obtenir plusieurs devis rapides

-

- Prendre en considération les réductions pour conducteurs expérimentés ou sans sinistre

-

- Examen des extensions possibles : assistance 0 km, prêt de véhicule

-

- Protection juridique renforcée incluse selon le contrat

-

- Garanties spécifiques pour véhicules électriques ou hybrides

-

- Délais de traitement des sinistres

-

- Accessibilité des conseillers et pertinence des réponses

-

- Facilité d’utilisation des applications ou espaces clients en ligne

| Raison de changement | Bénéfices concrets | Exemple d’assureur pertinent |

|---|---|---|

| Économies sur la prime annuelle | Réduction jusqu’à 30%, meilleur rapport qualité-prix | Direct Assurance, Groupama |

| Meilleures garanties et options | Couverture plus large, options personnalisées | April, Generali |

| Service client optimisé | Réactivité, accompagnement personnalisé | Maaf, MMA |

Évaluer son contrat d’assurance auto actuel pour anticiper un changement réussi

Avant de se lancer dans un changement de contrat, il est indispensable d’analyser avec précision ce que vous avez actuellement. Trop souvent, on sous-estime l’importance d’une évaluation complète, ce qui peut entraîner des erreurs dans le choix futur.Analyser les garanties souscrites et leur adéquation

Examinez toutes les garanties incluses dans votre contrat. Certaines peuvent être inutiles, d’autres manquantes. Par exemple, une garantie bris de glace est souvent essentielle mais sous-estimée. L’absence d’une garantie « protection du conducteur » pourrait coûter cher en cas d’accident grave. Comparez également les plafonds d’indemnisation, les exclusions et les délais de carence éventuels.Étudier la prime annuelle et ses modalités d’évolution

Regardez le détail du montant que vous payez chaque année, et ce qu’il comprend. Prêtez attention aux augmentations régulières, qui peuvent survenir via l’application d’une surprime ou de frais additionnels. Attention, certains contrats appliquent des hausses automatiques liées à l’âge du véhicule ou au kilométrage.Identifier les facteurs favorisant une hausse prochaine

La sinistralité récente ou des modifications de profil (changement d’adresse, du kilométrage annuel, usage professionnel du véhicule) peuvent impacter votre prochaine prime. Cette phase d’analyse permettra de mieux négocier ou choisir une offre alternative en connaissance de cause.-

- Liste des garanties principales à vérifier : responsabilité civile, dommages tous accidents, vol, incendie, catastrophes naturelles, assistance, protection juridique

-

- Relevé d’informations à demander à votre assureur pour avoir un état des lieux clair

-

- Évaluation des franchises et de leur impact sur les tarifs

| Élément évalué | Question essentielle | Conséquence sur la décision de changer |

|---|---|---|

| Garanties actuelles | Correspondent-elles encore à mes besoins ? | Décision d’ajuster ou de compléter avec un nouveau contrat |

| Prime annuelle | Est-elle compétitive face au marché actuel ? | Motivation pour changer et rechercher une offre plus avantageuse |

| Évolution tarifaire récente | Des augmentations récurrentes sont-elles appliquées ? | Nécessité d’un contrat à tarif plus stable |

Utilisation intelligente des outils de comparaison

Les plateformes permettant d’obtenir plusieurs devis en quelques clics sont idéales pour gagner du temps. Elles offrent souvent des filtres importants pour cibler clairement les garanties essentielles, éliminer les surcotes ou identifier les options de personnalisation compatibles avec votre situation.Vérification des conditions générales et particulières des contrats

Au-delà du tarif, l’examen des conditions contractuelles est capital. Assurez-vous que les exclusions ne gênent pas votre usage (pratique sports mécaniques, transport de marchandises…). Méfiez-vous des franchises élevées sur des garanties majeures. Certaines assurances prévoient également des franchises spécifiques selon la nature du sinistre.Analyse des avis clients et qualité du service après-vente

Les retours d’expérience des assurés sont une ressource précieuse. Par exemple, un assureur comme Maif est souvent plébiscité pour son accompagnement réactif, tandis que certains grands groupes internationaux peuvent parfois décevoir en termes de suivi. Prenez le temps de lire les commentaires sur les forums dédiés ou les plateformes d’avis certifiés.-

- Comparer au moins 5 devis issus d’assureurs différents

-

- Vérifier la présence des garanties clés selon votre véhicule et usage

-

- Analyser le ratio qualité-prix plutôt que le simple prix le plus bas

| Critère | Points à vérifier | Influence sur le choix |

|---|---|---|

| Tarif et franchise | Montant de la prime, franchises applicables | Choix entre économies immédiates et coûts en cas de sinistre |

| Garanties incluses | Étendue de la couverture, options | Sécurité plus ou moins complète en fonction |

| Service client | Réactivité, disponibilité, traitement sinistres | Sérénité au quotidien et en cas d’incident |

Privilégier le rapport qualité-prix et la clarté des garanties

Un contrat doit proposer un équilibre entre la couverture offerte et le prix demandé. Par exemple, un contrat chez MMA ou Macif avec une franchise basse pour le bris de glace peut être plus avantageux qu’une offre low-cost avec une prime inférieure mais des garanties restreintes.Vérifier la solidité financière de l’assureur

La stabilité et la notoriété sont des signes de fiabilité à long terme. Allianz et Generali figurent parmi les assureurs qui affichent une bonne solidité financière, gage que la compagnie sera en mesure d’honorer ses engagements même en cas de sinistres majeurs.Examiner les options de personnalisation disponibles

Aujourd’hui, la personnalisation des contrats est une tendance forte. Certains assureurs proposent des packs modulaires incluant des services à la carte : assistance renforcée, véhicule de remplacement, protection juridique. Ce sont souvent ces suppléments qui font la différence dans la gestion réelle en cas de problème.-

- Tenir compte des options intégrées et optionnelles

-

- Vérifier les conditions d’éligibilité aux réductions fidélité ou sans sinistre

-

- Assurer la compatibilité avec les spécificités du véhicule

| Critère de sélection | Importance | Exemple pratique |

|---|---|---|

| Rapport qualité-prix | Essentiel | Contrat MMA offrant plus de garanties pour un prix proche d’AXA basique |

| Solidité financière | Garantie de durabilité | Choix Allianz ou Generali pour la confiance sur le long terme |

| Personnalisation des options | Flexibilité | Maif avec options de dépannage étendues et véhicules de prêt |

Démarches administratives pour changer d’assurance auto : formalités et conseils

Changer d’assurance auto implique de respecter un certain nombre d’étapes formelles pour éviter les ruptures de couverture et garantir la meilleure transition possible.Procédure de résiliation du contrat actuel

Depuis la loi Hamon, la résiliation est simplifiée : après un an d’engagement, il est possible de mettre fin à son contrat à tout moment, sans frais ni justification. Le plus sûr reste d’envoyer une lettre recommandée avec accusé de réception à votre assureur. Le délai légal de préavis est généralement d’un mois. En cas de changement en cours d’année, veillez à bien respecter ces délais pour ne pas vous retrouver sans assurance.Souscription au nouveau contrat

Lors de la souscription, il est essentiel de fournir les documents requis : copie de votre permis de conduire, carte grise, relevé d’informations, etc. Votre nouvel assureur (comme April ou Maif) peut souvent se charger à votre place des démarches de résiliation et de transfert, facilitant ainsi la procédure.Assurer la continuité de la couverture

Veillez à ce que la couverture du nouveau contrat prenne effet immédiatement après la résiliation de l’ancien. Cela évite tout laps de couverture susceptible de vous exposer à des sanctions ou à une absence de garantie en cas d’accident.-

- Envoyer la lettre de résiliation en recommandé avec accusé de réception

-

- Préparer tous les documents nécessaires pour la souscription du nouveau contrat

-

- Prendre contact avec le nouvel assureur pour organiser le transfert entre contrats

| Étape | Délai | Conseil pratique |

|---|---|---|

| Envoi de la lettre de résiliation | Au moins 1 mois avant la date souhaitée | Opter pour l’envoi recommandé avec accusé de réception |

| Souscription du nouveau contrat | Avant la date de fin du précédent | Fournir rapidement les documents complets |

| Prise d’effet de la couverture | Immédiate ou à la date convenue | Vérifier avec l’assureur pour éviter les doubles ou absences de couverture |

Points de vigilance pour éviter les erreurs lors du changement d’assurance auto

Changer d’assureur n’est pas anodin. Certains pièges sont à éviter pour ne pas compromettre sa couverture ou perdre des avantages acquis.Bien respecter les délais et préavis

La période entre la notification de résiliation et sa prise en compte est clé. Ne pas respecter les délais peut entraîner une reconduction tacite du contrat ou une interruption de couverture. Par exemple, si vous souhaitez changer d’assurance chez AXA vers la MAIF, assurez-vous d’envoyer votre demande dans les temps, en tenant compte de la date d’échéance.Impacts sur le bonus-malus et conditions spécifiques

Le changement peut avoir des effets sur votre coefficient de réduction-majoration. Si vous êtes un bon conducteur, conservez ce bonus est crucial pour conserver une cotisation avantageuse. Vérifiez également les modalités spécifiques à certains contrats, notamment les clauses dites de « fidélisation » ou d’exclusions qui pourraient complexifier la résiliation.Attention aux clauses particulières liées au véhicule

Certaines assurances telles que celles proposées par MMA ou Generali imposent des conditions particulières selon le modèle ou la puissance du véhicule. Veillez à bien vous informer sur ces clauses, notamment en cas d’achat d’un véhicule neuf ou atypique.-

- Anticiper la date d’envoi de la lettre pour respecter les délais légaux

-

- Conserver une copie de tous les documents et échanges avec les assureurs

-

- Analyser l’impact sur le bonus-malus avant la souscription d’un nouveau contrat

| Erreur fréquente | Conséquence | Prévention |

|---|---|---|

| Envoyer la résiliation hors délai | Renouvellement automatique du contrat | Planifier et anticiper la date d’échéance |

| Oublier de vérifier le bonus-malus | Augmentation importante de la prime | Demander un relevé d’informations à l’assureur |

| Mauvaise compréhension des clauses spécifiques | Refus de prise en charge ou litige | Lire attentivement les conditions générales |

- Peut-on changer d’assurance auto à tout moment ?

- Oui, depuis la loi Hamon, les assurés peuvent résilier et changer d’assurance auto à tout moment après un an de contrat, sans avoir à fournir de justification ni payer de pénalités.

- Quels documents faut-il fournir pour souscrire une nouvelle assurance auto ?

- Les documents essentiels sont principalement : une copie du permis de conduire, la carte grise du véhicule, un relevé d’informations de l’assurance précédente, et parfois un justificatif d’adresse.

- Est-ce que je perds mon bonus en changeant d’assureur ?

- Non, le bonus acquis reste attaché à votre profil de conducteur et peut être transféré au nouvel assureur sans perte, à condition que le nouveau contrat respecte les conditions habituelles d’assurance.

- Que faire si mon assureur ne m’envoie pas l’avis d’échéance ?

- Dans ce cas, la loi Chatel vous permet de résilier votre contrat dans un délai de 20 jours après la date d’échéance, voire sans condition si l’avis n’a pas été envoyé. Cela évite la reconduction tacite sans votre consentement.

- Peut-on négocier son contrat au lieu de le changer ?

- Absolument. Avant de résilier, il est souvent judicieux de demander une renégociation des garanties ou des tarifs auprès de votre assureur actuel. Une lettre recommandée avec accusé de réception peut formaliser cette démarche.

Découvrez l’assurance automobile idéale pour vous en 2025

En 2025, le monde de l'assurance automobile évolue rapidement pour s'adapter aux nouveaux besoins des conducteurs. Les critères essentiels à...

Les statistiques de l’assurance auto pour le mois d’août 2025

Les chiffres de l'assurance auto pour août 2025 révèlent des tendances marquées qui interpellent à la fois assureurs et assurés....

La sinistralité automobile en France : un constat alarmant

La sinistralité routière continue d'inquiéter en France, largement exacerbée par des facteurs variés, allant des comportements des usagers aux infrastructures...

Changer son assurance auto : guide pratique pour réussir la transition

Changer son assurance auto est une opération cruciale pour tout automobiliste souhaitant optimiser ses dépenses et bénéficier d'une couverture adaptée...

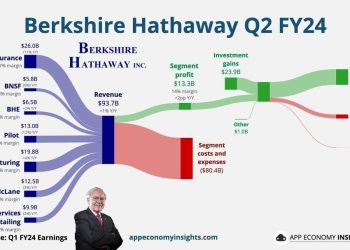

Les performances semestrielles 2025 de Berkshire Hathaway dans le secteur de l’assurance et de la réassurance

Les résultats semestriels de Berkshire Hathaway pour 2025 révèlent un tableau contrasté dans les secteurs de l'assurance et de la...

Changer d’assurance auto : un moyen de profiter du système bonus-malus ?

Le choix d'une assurance automobile n'est pas seulement une question de couverture, mais aussi de coûts et de gestion financière....