{kind=link}

Les récentes prévisions concernant les coûts des primes d’assurance auto et habitation révèlent une tendance inquiétante pour les consommateurs. En effet, les professionnels du secteur s’attendent à une augmentation générale des tarifs, comprise entre 4 % et 6 %. Cette élévation est perçue non seulement comme un phénomène saisonnier, mais aussi comme une conséquence de nombreux enjeux structurels et économiques. L’inflation, la sinistralité accrue et des événements climatiques de plus en plus fréquents sont autant de facteurs qui pèsent sur cette réalité. Cette situation soulève de nombreuses interrogations quant aux implications directes sur le budget des assurés et leur capacité à faire face à ces hausses. Quelles en sont les raisons sous-jacentes et comment se préparer à ces changements ? Les réponses à ces questions permettent d’appréhender au mieux le paysage actuel du marché assurantiel.

Sommaire

Analyse des hausses des primes d’assurance auto et habitation

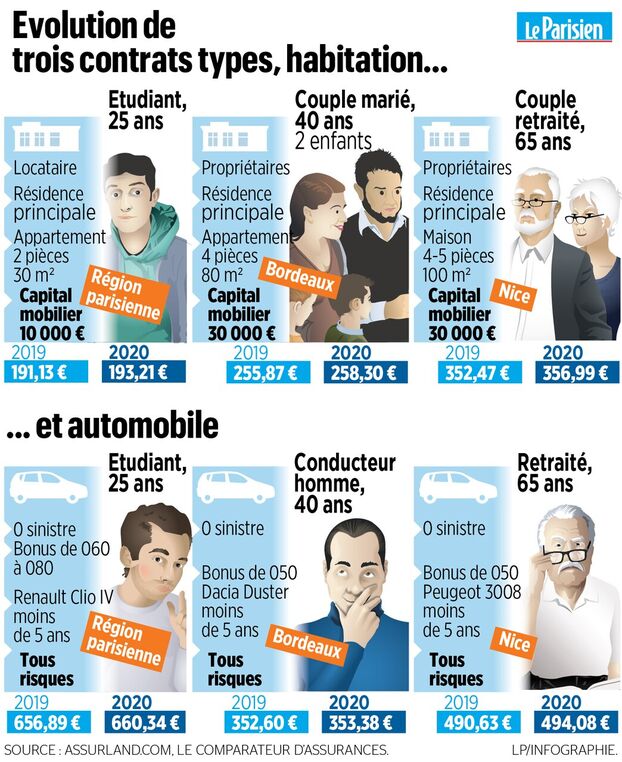

Il est essentiel de comprendre les éléments qui conduisent à une hausse des primes d’assurances pour le secteur auto et habitation. Cette augmentation, qui devrait atteindre entre 4 et 6 % au cours des prochaines périodes, est attribuée à plusieurs facteurs. Tout d’abord, l’inflation des coûts des réparations et des matériaux reflète la pression économique actuelle. Dans le cas de l’assurance automobile, les réparations de véhicule, en raison de l’augmentation des prix des pièces détachées et de la main-d’œuvre, sont devenues plus coûteuses. Cela se traduit immédiatement par un ajustement des tarifs pratiqués par les assurance.

En outre, le secteur de l’assurance habitation subit également le contrecoup de ces hausses. L’intensification des phénomènes météorologiques extrêmes, liée au changement climatique, engendre une augmentation des sinistres. Par conséquent, les assureurs doivent adapter leur tarification assurance pour couvrir ces risques accrus. Les jeudis des tempêtes, inondations ou autres catastrophes ont un impact direct sur le coût de l’assurance.

L’impact de la sinistralité et des événements climatiques

La sinistralité, qui désigne le rapport entre le coût des sinistres et les primes d’assurance perçues, joue un rôle crucial dans la détermination des tarifs. Lorsque le nombre de sinistres augmente, les assureurs sont contraints d’augmenter les primes d’assurance pour maintenir leur rentabilité. Ainsi, l’augmentation de la température moyenne et l’intensification des conditions climatiques extrêmes peuvent causer davantage de dommages, entraînant un coût significatif pour les compagnies d’assurance.

Une autre dimension clé à considérer est le fait que ces ajustements tarifaires ne se produisent pas simplement en réponse à des événements ponctuels, mais établissent un nouveau standard sur le long terme. Les professionnels du secteur affirment que les changements observés aujourd’hui préfigurent des réalités d’assurances futures, où le coût de l’assurance habitation et de l’assurance auto pourrait encore augmenter si la tendance se maintient.

Se préparer à l’augmentation des tarifs

Il est crucial pour les assurés de réévaluer leur situation face à ces nouvelles réalités. La hausse des primes d’assurances peut avoir des répercussions significatives sur le budget de nombreux ménages. Voici quelques stratégies pour gérer cette situation de manière proactive :

- Comparer les offres : Utiliser des plateformes de comparaison peut permettre aux assurés de trouver les meilleures options disponibles. Les variations entre les assureurs peuvent être notables, et trouver la meilleure couverture au meilleur prix est essentiel.

- Réduire les risques : En adoptant des comportements proactifs, comme améliorer la sécurité du domicile ou conduire de manière plus prudente, les assurés peuvent potentiellement réduire leurs frais. Certaines compagnies offrent des remises pour les technologies de sécurité avancées.

- Évaluer les couvertures nécessaires : Une réévaluation des garanties souscrites peut aider à éviter des paiements excessifs pour des couvertures inutiles.

- Se tourner vers les assurances multirisques : Parfois, regrouper plusieurs types d’assurance (auto, habitation) chez le même fournisseur peut donner lieu à des réductions.

Adopter ces stratégies permettra non seulement de mieux gérer le budget, mais aussi d’anticiper les augmentations futures. Il est nécessaire de rester informé sur les tendances et évolutions du marché assurantiel pour prendre des décisions éclairées.

Le rôle des assureurs face à l’inflation

Dans cette période de pression inflationniste, le rôle des assureurs est fondamental. Les compagnies d’assurance doivent naviguer entre la gestion des coûts croissants et la nécessité de maintenir une compétitivité sur le marché. Il en résulte une refonte des offres d’assurance et un ajustement des coûts d’assurance pour gérer l’impact sur leur rentabilité. Cela demande des stratégies réfléchies, notamment en investissant dans des technologies permettant de mieux évaluer les risques.

État du marché assurantiel en 2026

Le marché assurantiel en 2026 est nourri par des défis importants. La tendance à la hausse des tarifs d’assurance devrait se poursuivre, entraînant des répercussions sur l’ensemble des consommateurs, qu’ils soient propriétaires ou locataires. Les assureurs doivent faire face à un double défi : d’une part répondre aux attentes des assurés en matière de protection et d’autre part assurer des marges bénéficiaires suffisantes dans un contexte de hausse des risques.

Une étude récente a montré que les ménages sont de plus en plus sensibles à l’augmentation des tarifs. Les résultats de cette étude indiquent qu’en 2026, plus de 50 % des assurés envisagent de changer d’assureur en raison des hausses de primes. Cela souligne l’importance croissante de la transparence et de la fidélisation dans le secteur. Les assureurs qui ne s’adaptent pas à ces nouvelles attentes pourraient voir leur part de marché diminuer rapidement.

| Type d’assurance | Augmentation prévue (%) | Facteurs contributifs |

|---|---|---|

| Assurance auto | 4 à 5 | Coût de réparation, inflation des pièces |

| Assurance habitation | 4 à 6 | Catastrophes naturelles, sinistralité accrue |

Perspectives et implications pour les assurés

Pour les assurés, l’impact de cette augmentation des primes d’assurance peut être perçu comme une pression financière supplémentaire. En effet, avec l’envolée des prix dans de nombreux secteurs, les ménages éprouvent un besoin urgent de rationaliser leur budget. Cette pression pourrait entraîner des choix difficiles, certains assurés se rendant compte que les couvertures minimales ne suffisent pas face à l’évolution des risques.

À long terme, il pourrait être nécessaire d’adopter des modèles d’assurance plus flexibles, reposant sur des analyses de données avancées pour personnaliser les tarifs selon les comportements des assurés. Cela pourrait conduire à une meilleure adéquation entre les risques et les primes, engendrant une satisfaction accrue des clients. Dans tous les cas, la transparence de l’information reste cruciale pour établir une relation de confiance entre les assureurs et les assurés.

Pourquoi les primes d’assurance augmente-t-elles ?

Les primes d’assurance augmentent principalement en raison de l’inflation, de la hausse des coûts de réparation et d’une augmentation des sinistres liés aux phénomènes climatiques.

Quelles sont les meilleures stratégies pour réduire mes primes d’assurance ?

Comparaison des offres, amélioration de la sécurité, évaluation des couvertures nécessaires et regroupement des assurances sont quelques stratégies efficaces.

Les assurés envisagent-ils de changer d’assureur ?

Oui, de plus en plus de consommateurs envisagent de changer d’assureur en raison des hausses de tarifs.

Quel impact aura cette hausse sur le budget des ménages ?

Cette hausse pourrait obliger les ménages à reconsidérer leurs choix de couverture et à ajuster leur budget.

Comment les assureurs doivent-ils réagir face à ces enjeux ?

Les assureurs doivent innover, améliorer leur transparence et mieux s’adapter aux attentes des clients pour survivre sur le marché.