{kind=link}

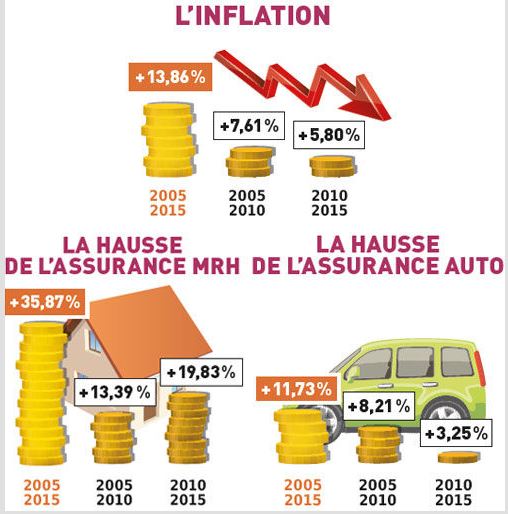

Une nouvelle alerte est lancée pour les automobilistes français : les tarifs d’assurance auto sont sur le point d’atteindre des sommets. Les prévisions des experts du secteur indiquent une augmentation substantielle des primes en 2026, possiblement entre 4 % et 5 %. Cette hausse se démarque nettement de l’inflation générale, qui reste contenue. Les raisons évoquées par les assureurs incluent une hausse de la sinistralité, notamment en raison d’accidents de la route en constante augmentation et d’un nombre croissant de vols de véhicules. En effet, avec seulement 40 % des voitures volées retrouvées, la situation devient inquiétante. Le coût croissant des réparations, qui va au-delà des 4 %, complique encore plus la situation. Les automobilistes doivent donc préparer leurs budgets à faire face à cette réalité inévitable.

Sommaire

Les raisons de la flambée des tarifs d’assurance auto

La hausse des tarifs d’assurance auto est attribuée à divers facteurs. Les compagnies d’assurance mettent en avant l’augmentation des coûts liés aux sinistres. En effet, les accidents de la route sont en hausse constante, ce qui oblige les assureurs à indemniser davantage de dommages. Cela a un impact direct sur les primes d’assurance. Par ailleurs, le vol de voitures et d’accessoires est un problème croissant. En moyenne, ces vols ne se soldent que par une récupération de 40 % des véhicules, ce qui alourdit la responsabilité des assureurs. Ces éléments, associés au coût croissant des réparations, qui augmente de 4,4 % dans le secteur, entraînent une flambée des tarifs.

Impact des comportements des conducteurs sur les tarifs

Un autre aspect crucial à considérer est le comportement des conducteurs. L’utilisation d’appareils mobiles au volant et la consommation de substances illicites ont conduit à une augmentation significative des accidents mortels. Les assureurs constatent avec préoccupation que ces comportements imprudents affectent directement le taux de sinistralité. Les victimes de ces accidents engendrent des indemnisations souvent très élevées, ce qui influe sur l’ensemble du marché de l’assurance auto. Cela devient un cercle vicieux, alors que les compagnies doivent compenser ces pertes en augmentant les primes.

La fidélité des consommateurs face à la hausse des tarifs

Malgré cette augmentation prévisible des tarifs, il semble que de nombreux Français restent attachés à leur assureur actuel. Une enquête d’OpinionWay révèle que 57 % des automobilistes ne changent pas d’assureur sur une période de dix ans, même si un changement pourrait entraîner des économies significatives allant jusqu’à 438 euros par an. Cette fidélité, souvent basée sur la peur de perdre une bonne couverture ou de trouver un contrat moins avantageux, est notable. En effet, 20 % des répondants craignent la complexité des démarches à suivre pour changer d’assureur. Pourtant, d’importantes réformes législatives récentes ont facilité cette transition, avec les nouveaux assureurs prenant en charge les démarches administratives.

Pratiques encourageant une meilleure gestion des coûts d’assurance

Pourtant, plusieurs solutions permettent aux consommateurs de réduire leurs coûts. D’abord, conserver un bon bonus-malus en conduisant prudemment peut éviter une augmentation significative des primes. De plus, certains assureurs proposent des rabais aux automobilistes qui ne conduisent que pendant leur temps libre, et des options d’assurance au kilomètre sont également disponibles. Ces formules peuvent être particulièrement avantageuses pour ceux qui parcourent moins de 5 000 km par an. Ces alternatives représentent des leviers non négligeables pour aider à la gestion du budget assurance.

Les prévisions des experts pour l’année à venir

Les alertes sur les hausses de tarifs d’assurance auto viennent de plusieurs sources reconnues dans le secteur. Les cabinets d’expertise tels qu’Addactis et Facts & Figures prédisent une explosion des tarifs d’assurance, avec une prévision d’une hausse de 4 à 5 % pour l’année à venir. Cela s’inscrit dans un contexte où l’augmentation prévue est désormais 4 à 5 fois supérieure à l’inflation générale observée en France. Cela signifie que les automobilistes pourraient faire face à un coût moyen de 751 euros par an pour leur assurance auto.

| Élément | Chiffre |

|---|---|

| Prévision de hausse des tarifs | 4-5% |

| Cout moyen d’assurance en 2026 | 751 euros |

| Pourcentage de véhicules volés retrouvés | 40% |

| Augmentation des coûts de réparations | 4.4% |

Solutions pour anticiper les hausses de tarifs

Face à ces prévisions alarmantes, il est crucial de préparer son budget. Une bonne connaissance des options disponibles et une anticipation des changements peuvent permettre de mieux gérer ce nouveau contexte. Informer les consommateurs sur les différentes formules d’assurance et les aider à comparer les offres est essentiel. En effet, une gestion proactive pourrait faire la différence entre un coût d’assurance raisonnable et une surcharge financière importante. De plus, sensibiliser les automobilistes aux pratiques de conduite sécuritaire pourrait diminuer les incidences d’accidents et, par conséquent, influer sur les primes à long terme.

Adapter son contrat et ses attentes

Les automobilistes doivent également considérer l’adaptation de leur contrat d’assurance. En raison des hausses de tarifs, la réévaluation des garanties et des franchises peut s’avérer nécessaire. Des compensations doivent être envisagées pour trouver un équilibre entre le coût de la prime et le niveau de protection financière souhaité.

En résumé, face à une évolution attendue du marché de l’assurance auto, la vigilance et l’adaptabilité des assurés sont primordiales. L’accompagnement des consommateurs à travers un accès à l’information à jour et des conseils personnalisés seront des atouts indispensables pour naviguer dans cette période de changements.

Pourquoi les tarifs d’assurance auto augmentent-ils?

Les tarifs d’assurance auto augmentent principalement en raison d’une hausse de la sinistralité, d’un nombre croissant de vols de véhicules et des coûts de réparation qui s’envolent.

Comment réduire mes primes d’assurance?

Des stratégies efficaces incluent le maintien d’un bon bonus-malus, la comparaison des offres d’assurance, ou l’adoption de formules adaptées comme l’assurance au kilomètre.

Quel est le coût moyen d’une assurance auto en 2026?

Le coût moyen d’une assurance auto en France en 2026 est estimé à 751 euros par an.

Est-il plus avantageux de changer d’assureur?

Changer d’assureur peut permettre d’économiser jusqu’à 438 euros par an, mais de nombreux consommateurs hésitent par peur de perdre en couverture.

Quels dispositifs facilitent le changement d’assureur?

Les nouvelles lois obligent les assureurs à prendre en charge les démarches administratives lors d’un changement, rendant le processus plus simple pour les consommateurs.