{kind=link}

Une préoccupation grandissante pour les consommateurs émerge alors que les assureurs annoncent une hausse des primes d’assurance auto et habitation prévue pour 2026. Cette augmentation, qui pourrait atteindre 4 à 5 % pour les assurances automobiles et 6 à 7 % pour les assurances habitation, soulève des inquiétudes au sein des ménages français. Les motifs de cette flambée des tarifs s’articulent autour de divers facteurs, tels que l’évolution technologique des véhicules, l’impact du changement climatique et l’inflation des coûts de construction. Dans un contexte économique déjà tendu, ces hausses de primes s’ajoutent à une pression financière croissante sur les budgets familiaux. Les assureurs, dans leur volonté de s’adapter à un environnement en constante évolution, ajustent leurs tarifs en fonction des risques croissants et des coûts associés aux sinistres. Il est crucial pour les assurés de se préparer à ces changements en effectuant une analyse de leurs contrats d’assurance, afin de mieux gérer leurs finances.

Sommaire

Les raisons clés de la hausse des primes d’assurance automobile

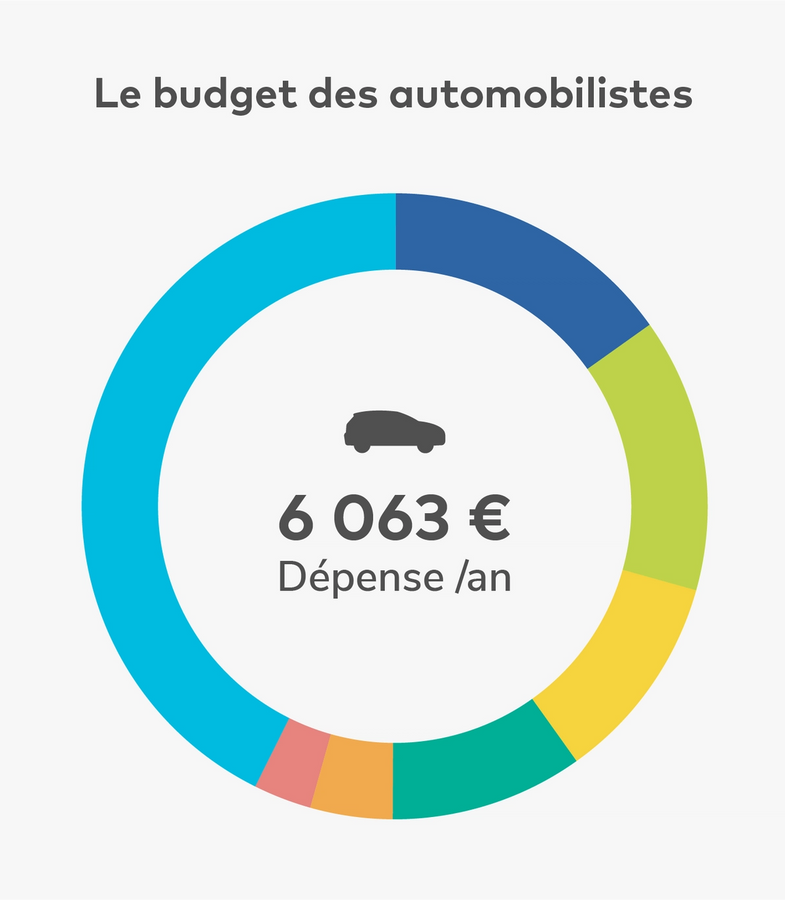

Les experts du secteur identifient plusieurs facteurs contribuant à l’augmentation des primes d’assurance automobile en 2026. Tout d’abord, l’essor de technologies avancées dans les véhicules modernes engendre des coûts de réparation plus élevés. En effet, les voitures d’aujourd’hui sont souvent équipées de capteurs et de systèmes électroniques complexes, nécessitant une main-d’œuvre spécialisée pour effectuer les réparations.

La nécessité d’employés qualifiés, dotés de compétences en électronique, augmente les frais pour les assureurs. Par exemple, des véhicules endommagés par des accidents peuvent coûter des milliers d’euros à réparer, ce qui ne manque pas d’affecter les primes. Ce phénomène est exacerbé par l’augmentation générale des frais de réparation, estimée à environ 6,67 % cette année.

L’augmentation des accidents et sinistres

Parallèlement à l’évolution technologique des véhicules, une hausse des accidents de la route contribue également à cette tendance. Les statistiques révèlent une fréquence accrue des sinistres, dont une part significative est liée aux conditions climatiques extrêmes, telles que les orages de grêle. Par exemple, en mai 2025, un événement climatique a causé 61 000 sinistres déclarés dans la région parisienne, entraînant des dommages évalués à 200 millions d’euros.

Cette combinaison de facteurs, allant de l’augmentation des coûts de réparation à la hausse du nombre d’accidents, constitue un défi pour les assureurs, qui répercutent inévitablement ces frais sur les assurés. Les prochaines années risquent donc d’être marquées par des augmentations continues des tarifs d’assurance auto. Pour mieux comprendre cette dynamique, il est essentiel d’être conscient des implications financières qu’elle entraîne.

Impact des catastrophes climatiques sur les assurances habitation

La situation des assurances habitation s’avère également préoccupante. Les assureurs s’inquiètent des effets des changements climatiques sur la fréquence et l’intensité des sinistres. Les tempêtes, inondations et autres catastrophes naturelles sont plus fréquentes aujourd’hui, menaçant de causer des dommages considérables aux logements. Cela engendre des coûts supplémentaires pour les compagnies d’assurance, qui doivent être couverts par des primes plus élevées.

En conséquence, les tarifs des assurances habitation pourraient augmenter de 6 à 7 % en 2026. Les interactions entre l’accroissement des sinistres climatiques et la hausse des coûts de construction exacerbent cette problématique. La montée des coûts des matériaux et le renforcement des normes réglementaires compliquent la situation, rendant ainsi les propriétés plus difficiles et coûteuses à assurer.

Les répercussions sur le secteur du bâtiment

Le secteur du bâtiment subit également des pressions importantes. L’inflation des matériaux de construction et les exigences réglementaires croissantes participent à la hausse des tarifs d’assurance habitation. Par exemple, l’augmentation des coûts des matériaux de construction a des répercussions directes sur les primes, puisqu’elles doivent refléter ces nouvelles réalités économiques.

À cette fin, il est recommandé aux propriétaires de faire le point sur leurs contrats et de signaler tout aménagement significatif qui pourrait influencer leur couverture. Par exemple, l’installation d’alarmes ou de systèmes de prévention des inondations peut potentiellement réduire les primes. Les propriétaires sont encouragés à ne pas rester passifs face à ces augmentations, mais plutôt à négocier et à explorer toutes les options disponibles pour atténuer l’impact sur leur budget.

Préparer son budget face à l’augmentation des primes

Anticiper les augmentations de coûts est essentiel pour gérer son budget efficacement. En raison de l’escalade prévue des primes d’assurance auto et habitation, il est important d’évaluer ses dépenses et de comparer les offres des différents assureurs pour identifier les meilleures propositions. Une stratégie proactive pourrait éviter de mauvaises surprises.

Il est important de faire jouer la concurrence, en examinant les produits proposés par différents assureurs. Certaines compagnies ont tendance à attirer de nouveaux clients avec des tarifs compétitifs, ce qui peut représenter une opportunité pour les assurés souhaitant réduire leurs coûts. Il est conseillé de renégocier ses contrats tous les deux ou trois ans afin de profiter de ces opportunités.

Astuces pour économiser sur les primes d’assurance

- Comparer les offres de plusieurs assureurs pour trouver la meilleure couverture au meilleur prix.

- Évaluer et ajuster les niveaux de couverture pour éviter d’être sur-assuré.

- Informer son assureur des dispositifs de sécurité installés et des aménagements réalisés.

- Réduire la franchise pour diminuer le montant de la prime.

- Regrouper plusieurs contrats d’assurance chez un même assureur pour bénéficier de réductions.

La nécessité d’une vigilance accrue vis-à-vis des contrats d’assurance

Les hausses des primes d’assurance en 2026 soulèvent d’importantes questions concernant les responsabilités des assurés et des assureurs. Il est essentiel de comprendre que les augmentations de tarifs ne sont pas une fatalité. Les consommateurs doivent rester vigilants, examiner leurs contrats et comprendre les implications des ajustements tarifaires. En tant qu’assurés, il est crucial de ne pas négliger l’importance d’une bonne gestion des contrats d’assurance.

Les assureurs doivent également prendre en compte les préoccupations des assureurs face aux charges de sinistralité croissante. Cela nécessite une réflexion sur la répartition des responsabilités en matière de risques. Un dialogue ouvert entre les assureurs et les assurés pourrait offrir des solutions innovantes pour abordent les défis à venir en matière d’assurance.

Pourquoi les primes d’assurance augmentent-elles en 2026 ?

Les primes d’assurance augmentent en raison de l’évolution technologique des véhicules, de l’augmentation des accidents et des sinistres climatiques.

Comment réduire mes primes d’assurance ?

Il est conseillé de comparer les offres, renégocier ses contrats et signaler les aménagements réalisés dans son habitation.

Quel impact le changement climatique a-t-il sur les assurances ?

Le changement climatique augmente la fréquence et l’intensité des sinistres, ce qui entraîne une hausse des coûts pour les assureurs.

Les assureurs réagissent-ils face à ces hausses ?

Oui, les assureurs ajustent leurs offres et tarifs pour attirer de nouveaux clients tout en prenant en compte les sinistres croissants.

Quand devrais-je vérifier mon assurance ?

Il est recommandé de faire le point sur ses contrats tous les deux ou trois ans.