{kind=link}

Dans le monde de l’assurance automobile, la résiliation d’un contrat est une étape cruciale souvent méconnue. Chaque année, de nombreux automobilistes se retrouvent confrontés à la nécessité de changer de contrat pour diverses raisons : une offre plus attractive, une insatisfaction vis-à-vis des services ou tout simplement un changement de situation personnelle. Pour naviguer efficacement dans ce processus, il est essentiel de comprendre les étapes clés et les moments opportuns pour résilier son assurance auto. Ce guide pratique met en lumière les éléments principaux à considérer pour réussir cette démarche sans complications.

Sommaire

Comprendre les bases de la résiliation d’assurance auto

La résiliation d’une assurance auto repose sur des règles précises, encadrées par la législation française. D’une manière générale, plusieurs motifs peuvent amener à un changement d’assurance. Par exemple, la loi Hamon de 2014 facilite la résiliation après un an de contrat, permettant ainsi aux assurés de changer de mutuelle sans avoir à justifier leur décision. Cela donne une flexibilité appréciable, surtout dans un marché de l’assurance où les offres évoluent continuellement.

De plus, il est crucial de connaître les différentes périodes de résiliation. Avant la loi Hamon, les assurés étaient souvent piégés par des périodes de préavis longues. Désormais, il est possible de résilier un contrat avec un délai d’une à deux mois si on respecte la durée minimale d’engagement. Il est donc impératif de prendre en compte ces délais pour éviter toute reconduction automatique de son contrat renouvelé.

À cette étape, il est aussi important de s’intéresser aux conditions spécifiques mentionnées dans le contrat auto. Chaque assureur peut avoir ses propres règles concernant les périodes de préavis de résiliation ou les frais associés. Par conséquent, il est recommandé de lire attentivement le contrat avant d’engager une démarche de résiliation. Il faut également garder à l’esprit que certains contrats peuvent contenir des clauses qui engendrent des frais de résiliation, des éléments à considérer lors de la prise de décision.

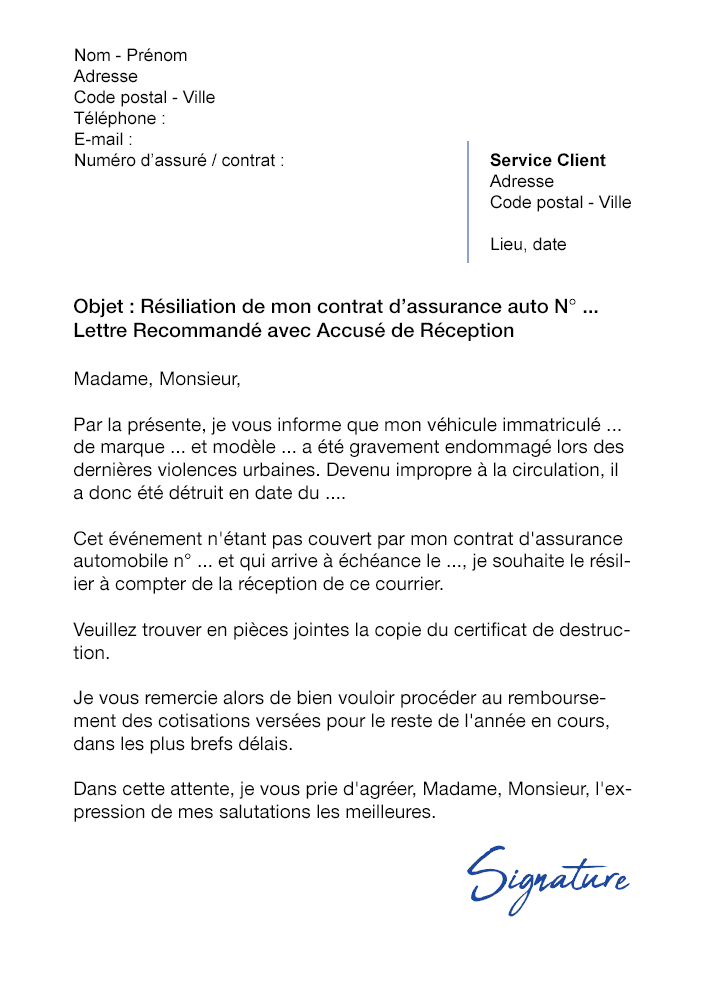

Les étapes clés pour résilier votre contrat auto

Pour mener à bien une résiliation de son assurance auto, il est essentiel de suivre des étapes bien définies. Voici les principales étapes à respecter :

- Vérification des conditions de résiliation : Cela implique de relire le contrat afin de noter les clauses essentielles liées à la résiliation.

- Préparation des documents : Rassembler tous les documents nécessaires comme la police d’assurance, un justificatif d’identité et parfois un Relevé d’Identité Bancaire (RIB) si des débits sont en cours.

- Rédaction de la lettre de résiliation : Elle doit mentionner toutes les informations pertinentes, y compris le numéro de police et les coordonnées de l’assuré.

- Envoi de la demande : Il est recommandé d’envoyer la lettre par courrier recommandé avec accusé de réception pour avoir une preuve de la demande de résiliation.

Un autre aspect essentiel à considérer est le moment choisi pour faire cette demande. Idéalement, la résiliation doit se faire quelques semaines avant la date d’échéance pour s’assurer qu’elle soit effective à temps. La loi Hamon offre des solutions pour résilier à tout moment, mais une bonne planification est toujours bénéfique.

Éviter les erreurs courantes lors de la résiliation

Des erreurs fréquentes peuvent survenir durant le processus de résiliation de l’assurance auto, et leur évitement est crucial pour ne pas se retrouver dans une situation difficile. L’une des erreurs les plus courantes est de ne pas respecter les délais de préavis stipulés dans le contrat. Certaines personnes envoient leur demande trop tard, ce qui entraîne une reconduction automatique de leur contrat pour une année supplémentaire.

Ensuite, il est important de ne pas oublier d’annuler les prélèvements automatiques avant la fin du contrat. Fuir cette étape pourrait occasionner des frais supplémentaires ou des complications administratives. En effet, chaque mois, lors du prélèvement, l’assureur pourrait continuer à débit les frais jusqu’à ce que la demande soit effectivement prise en compte.

En outre, il est souvent conseillé de ne pas résilier son ancien contrat avant d’avoir souscrit un nouveau. Cela permet d’éviter tout risque de période d’inoccupation, où le conducteur serait sans assurance auto. Des solutions existent pour que la transition se fasse tout en douceur, notamment en prenant soin de coupler la résiliation avec la mise en place du nouveau contrat.

Vérifier la réception de la demande de résiliation est également une étape essentielle, à effectuer en suivant avec l’assureur. Cela permet de garantir que le processus est en cours, et d’éviter des surprises au moment du renouvellement de contrat.

Les frais associés à la résiliation d’assurance auto

La résiliation d’un contrat d’assurance auto peut entraîner des frais, des éléments à connaître avant de s’engager dans la démarche. En effet, certains contrats comportent des frais de résiliation, applicable selon les conditions de l’assurance. Ces frais peuvent varier d’un assureur à un autre, rendant la comparaison entre les offres essentielle.

Les raisons de l’imposition de frais peuvent être diverses : par exemple, si la résiliation intervient en dehors des délais prévus, des frais peuvent s’accumuler. D’autres assureurs, particulièrement ceux qui manquent de flexibilité, peuvent imposer des pénalités également. En revanche, la loi Hamon a permis d’éliminer une partie des contraintes, transformant ainsi le marché.

Il est donc pertinent de se renseigner sur la politique de chaque assureur avant d’entamer la résiliation. Cela évitera et alourdira les coûts de résiliation et donnera une visibilité claire sur le montant à prévoir. Des assureurs comme Meilleurtaux fournissent des guides et des conseils sur ce sujet, ce qui peut être utile pour les assurés.

| Assureur | Conditions de résiliation | Frais potentiels |

|---|---|---|

| MAIF | 1 an avec la loi Hamon | Aucun |

| AXA | 1 an, préavis de 2 mois | 100€ si précipité |

| Groupama | 2 ans, résiliation sous 1 mois | Aucun si respect de la loi Hamon |

Anticiper les moments clés de la résiliation

Anticiper les meilleurs moments pour résilier son assurance auto est essentiel pour optimiser cette démarche. Au-delà des délais légaux, divers événements de la vie ouvrent souvent la porte à une résiliation opportuniste. Les moments clés incluent :

- Un changement de situation personnelle (déménagement, changement de véhicule, etc.)

- Une insatisfaction des services (augmentation injustifiée des primes, incidents mal gérés, etc.)

- Une offre plus compétitive sur le marché, rendant nécessaire un réajustement des dépenses.

De plus, il est malin de surveiller les périodes promotionnelles, notamment au moment des renégociations d’assurances, où des offres peuvent inviter à une réflexion sur les tarifs en cours. Pour des moments clés tels que des accidents ou des modifications de l’engagement couvrant, une revue des contrats s’impose. Certaines entreprises, comme Azur Assurances, proposent des évaluations gratuites.

Quand puis-je résilier mon assurance auto ?

Vous pouvez résilier votre assurance auto à tout moment après un an de souscription grâce à la loi Hamon.

Y a-t-il des frais pour résilier mon assurance ?

Des frais peuvent s’appliquer selon les conditions de votre assurance. Vérifiez toujours votre contrat.

Comment rédiger une lettre de résiliation ?

La lettre doit comporter vos coordonnées, le numéro de police et une demande explicite de résiliation.

Est-ce que je peux résilier avant la fin de l’année ?

Oui, la loi Hamon vous permet de le faire à tout moment après un an.

Quels documents dois-je fournir ?

Procédez à la préparation de votre police d’assurance, d’une pièce d’identité et potentiellement un RIB.