{kind=link}

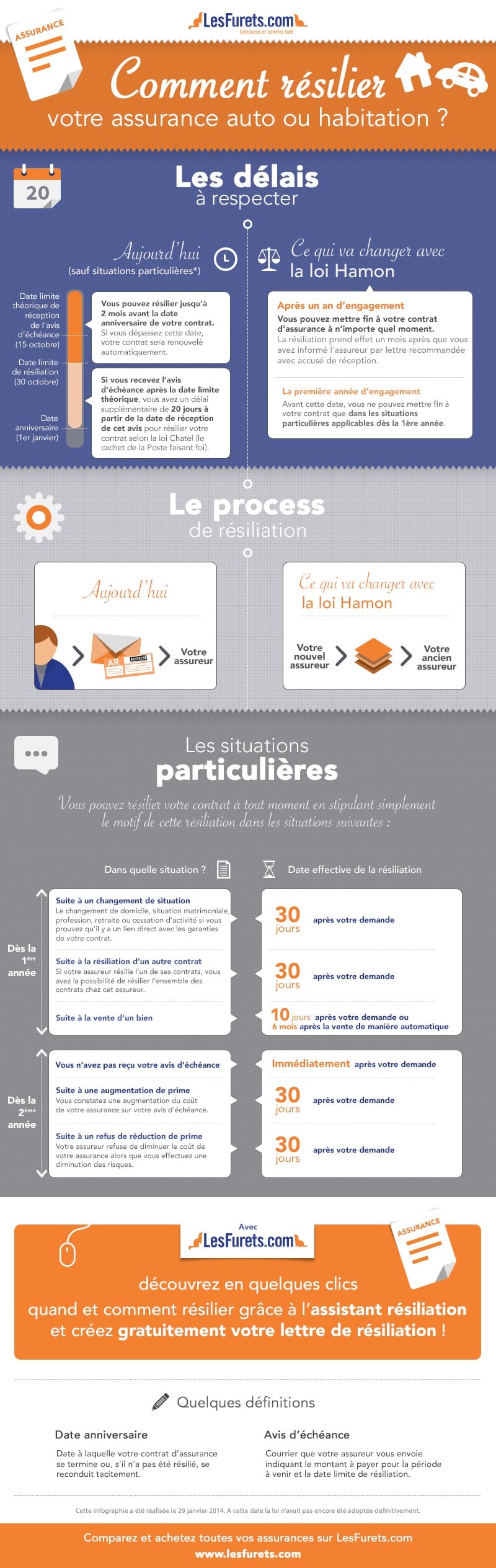

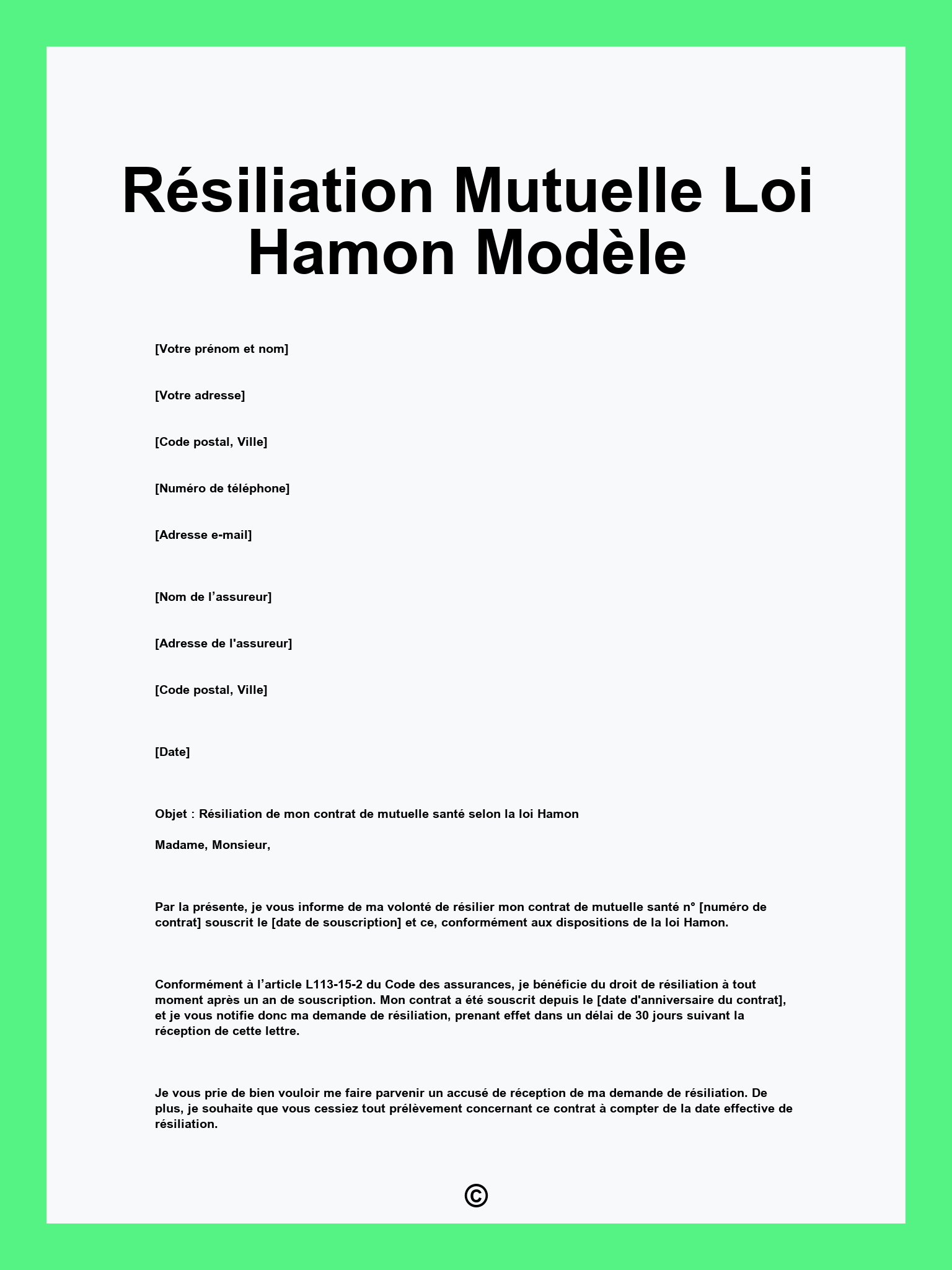

La loi Hamon, adoptée en 2014, visait à transformer le paysage de l’assurance automobile en France. Elle permettait aux assurés de résilier leur contrat après une année d’engagement, simplifiant le passage d’un assureur à un autre. Pourtant, malgré cette avancée, près de la moitié des Français n’ont pas changé d’assureur au cours des dix dernières années. Alors que les tarifs d’assurance continuent d’augmenter, atteignant une moyenne de 5 % cette année, les raisons de cette fidélité surprenante méritent l’attention.

Sommaire

L’impact de la loi Hamon sur le marché de l’assurance

À l’origine, la loi Hamon devait stimuler la concurrence sur le marché de l’assurance en facilitant les démarches administratives. Avant son adoption, changer d’assurance était souvent perçu comme un processus complexe et fastidieux. Aujourd’hui, le nouveau cadre législatif a permis aux assurés de déléguer les formalités de résiliation à leur nouvel assureur, allégeant ainsi ce fardeau. Cependant, malgré cette simplification, l’adhésion à ce changement reste timide chez les consommateurs français.

Des études menées post-2014 montrent que si 80 % des Français sont conscients de leurs droits de résiliation, cette connaissance varie considérablement selon les tranches d’âge. Par exemple, un tiers des jeunes de 18-24 ans sont encore dans l’ignorance de leur droit à la résiliation en dehors des périodes d’échéance. Ce manque de compréhension constitue un frein à la mobilité des assurés, rendant les jeunes particulièrement vulnérables face à la complexité des offres.

Les motivations derrière la fidélité aux assureurs

La fidélité des consommateurs français envers leurs assureurs est manifeste. Environ 57 % des automobilistes n’ont pas changé d’assureur depuis plus de dix ans. Les raisons d’une telle loyauté sont variées. Premièrement, beaucoup d’assurés estiment qu’il n’y a pas d’avantage économique à changer. Malgré des économies potentielles de 438 euros par an suggérées par des comparateurs d’assurances, 41 % des conducteurs ne voient pas l’intérêt de quitter leur assureur actuel.

Ensuite, la peur de la perte de couverture et le désir de sécurité jouent un rôle crucial dans cette hésitation. Pour de nombreux assurés, surtout chez les plus âgés, la relation avec l’assureur est perçue comme un partenariat de confiance. Ce lien se renforce avec le temps, rendant le changement encore plus difficile. La fidélité à son assureur devient ainsi un reflet d’une satisfaction client qui va au-delà des simples considérations financières.

Obstacles au changement d’assurance automobile

Malgré la perception d’un marché plus compétitif grâce à la loi Hamon, des obstacles persistent qui rendent le changement d’assurance pour de nombreux Français complexe. La complexité des offres d’assurance automobile est souvent citée comme un goulot d’étranglement. Avec une multitude de choix disponibles, il devient difficile pour les assurés de comprendre quelle option leur conviendrait le mieux. Les différences de garanties et de tarifs entre les assureurs peuvent engendrer une confusion, ce qui pousse les consommateurs à rester avec leur assureur actuel.

En outre, la crainte réelle de perdre des garanties lorsqu’un nouvel assureur est choisi constitue un frein important, surtout pour les jeunes. En effet, 42 % d’entre eux craignent une diminution de leur couverture en optant pour une autre compagnie. Ce sentiment de sécurité associé à un assureur familier joue un rôle central dans la réticence à envisager des changements, même à l’heure où les tarifs continuent d’augmenter.

- Complexité des offres d’assurance

- Peur de perdre des garanties

- Perception d’un manque d’avantages économiques

- Confiance dans l’assureur actuel

Comparaison des offres : un atout méconnu

Le recours aux comparateurs d’assurance est un moyen de contournement pour ceux qui souhaitent explorer les alternatives disponibles sur le marché. Ces outils en ligne permettent une comparaison des primes, des couvertures et des services proposés. Pourtant, même si 85 % des Français estiment que changer d’assureur est facile, seuls 15 % signalent avoir effectivement tenté cette démarche.

Le paradoxe se trouve ainsi dans le constat que nombre de consommateurs ne s’engagent pas dans la comparaison des offres. Une méfiance domine chez certains assurés, qui préfèrent maintenir l’état actuel qu’explorer des opportunités qui pourraient s’avérer plus avantageuses. En conséquence, même les caractéristiques incitatives de la loi Hamon ne suffisent pas à inverser cette tendance conservatrice.

La perception du changement parmi les jeunes conducteurs

Les jeunes conducteurs représentent un groupe particulièrement intéressant au cœur de cette problématique. En effet, avec une prime d’assurance médiane de 1 204 euros par an en 2025, pratiquement le double de celle des chauffeurs plus expérimentés, ils sont 57 % à avoir déjà changé d’assureur au cours des six dernières années. Leur mobilité et leur capacité à comparer les offres constituent un trait distinctif, mais ce groupe n’est pas exempt d’hésitations.

Le manque de temps et la préoccupation concernant les démarches administratives peuvent jouer un rôle déterminant dans leur choix de rester fidèles. En effet, 50 % des jeunes de moins de 25 ans rapportent un manque de temps afin de comparer les options, tandis que 37 % expriment des doutes quant à la lourdeur des démarches nécessaires. Cette réalité souligne une fracture générationnelle dans la manière de percevoir et d’aborder le changement d’assurance.

Économie et enjeux futurs face à la hausse des tarifs

Avec l’augmentation continue des tarifs d’assurance, atteindre un équilibre entre la sécurité et l’économie devient essentiel pour les consommateurs. Les changements prévus pour les tarifs d’assurance automobile en 2025 soulignent les défis qui persistent. En moyenne, une hausse prévue de 5 % est attendue cette année, exacerbée par des facteurs tels que l’inflation et les coûts croissants des réparations. Cette évolution incite de nombreux assurés à reconsidérer leur engagement vis-à-vis de leur assureur.

Le marché de l’assurance automobile doit donc évoluer pour répondre aux attentes croissantes des consommateurs en matière d’économies substantielles. Des stratégies de fidélisation doivent être mises en place pour inciter les assurés à explorer les offres concurrentes, tout en intégrant des garanties jugées essentielles. Cela peut passer par de la formation sur les droits à la résiliation, par exemple, pour inciter les assurés à passer à l’action.

| Catégorie | Impact sur le tarif | Pertes potentielles |

|---|---|---|

| Augmentation des coûts de réparation | 5% | Haut risque de solidarité tarifaire |

| Économie circulaire | 2% | Stagnation des primes d’assurance |

| Pénuries de pièces détachées | 3% | Augmentation des primes prévisionnelles |

Pourquoi la loi Hamon a-t-elle été instaurée ?

La loi Hamon a été instaurée pour faciliter le changement d’assurance automobile, en permettant aux assurés de résilier leur contrat après un an d’engagement.

Quel est l’impact de la fidélité sur le choix des assureurs ?

La fidélité des assurés influence leur décision de rester avec leur assureur actuel malgré des augmentations de tarifs, car ils souhaitent maintenir des garanties.

Comment compare-t-on les offres d’assurance ?

Il est possible de comparer les offres d’assurance en utilisant des comparateurs en ligne, qui analysent les primes et les garanties proposées.

Quels sont les obstacles majeurs au changement d’assurance ?

Les principaux obstacles au changement incluent la complexité des offres, la peur de perdre des garanties et l’absence d’incitation économique.

Les jeunes sont-ils plus aptes à changer d’assureur ?

En général, les jeunes conducteurs sont plus enclins à changer d’assureur en raison de leur mobilité, mais ils font face à des obstacles comme le manque de temps et la crainte de lourdeurs administratives.