{kind=link}

Les prévisions pour l’année 2026 s’annoncent préoccupantes pour les consommateurs de produits d’assurance, en particulier en ce qui concerne l’assurance habitation. Cette hausse significative des tarifs pourrait affecter le budget des ménages et les stratégies à adopter pour se protéger financièrement. Les éléments déclencheurs de cette augmentation sont variés, allant des événements climatiques extrêmes aux coûts de construction en pleine inflation. Dans ce contexte, les experts mettent en lumière l’évolution attendue des primes d’assurance et leurs implications pour les assurés.

Sommaire

Impact des événements climatiques sur les tarifs d’assurance habitation

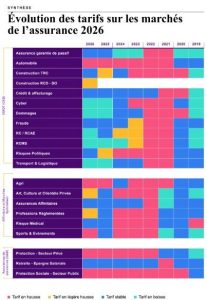

Les événements climatiques sont l’un des principaux facteurs expliquant l’augmentation des tarifs d’assurance habitation. En effet, selon le cabinet d’actuariat Addactis, la prise en compte croissante des risques liés au changement climatique devrait entraîner une hausse des primes d’assurance multirisque habitation (MRH) estimée entre 7,5 et 8 % en 2026. Cette anticipation s’appuie sur des données concernant la fréquence et l’ampleur des sinistres liés à des phénomènes extrêmes.

En examinant plus en détail les causes de cette hausse, on note un éloignement des normes traditionnelles d’évaluation des risques. Historiquement, les primes n’intégraient pas suffisamment le risque réel posé par ces événements, mais cette tendance est en train de changer. Par exemple, l’été 2025 a été l’un des plus chauds depuis 1900, et des épisodes de sécheresse ont conduit à un stress hydrique considérable. Ce stress interroge également sur le phénomène de retrait-gonflement des argiles, un élément souvent négligé par les assureurs mais crucial dans l’évaluation des risques.

Conséquences des sinistres extrêmes sur le budget des ménages

Les sinistres causés par des événements climatiques comme les inondations ou les tempêtes engendrent des coûts élevés pour les compagnies d’assurance. Ces coûts, à leur tour, impactent directement les primes d’assurance que doivent payer les assurés. Ainsi, en tenant compte de ces ajustements nécessaires, il paraît inévitable que la filière de l’assurance se voit contrainte d’augmenter ses tarifs pour équilibrer ses comptes.

- Inondations fréquentes : multiplication des sinistres et hausse des demandes d’indemnisation.

- Tempêtes qui causent des dommages importants aux biens immobiliers.

- Coûts de réparation en forte hausse, notamment en raison de l’inflation des matériaux.

- Renforcement des normes de construction qui requièrent des investissements plus élevés.

Pour les consommateurs, ces éléments traduisent une réalité moins appréhendée : le budget des ménages pourrait se transformer en un véritable casse-tête à l’horizon 2026. Les assurés devront anticiper et peut-être revoir les garanties dont ils bénéficient.

Évolution des coûts de construction et de rénovation

En parallèle de l’impact direct des événements climatiques, une autre cause incontournable de la hausse des tarifs d’assurance habitation réside dans l’augmentation des coûts de construction et de rénovation. Actuellement, la progression des prix des matériaux et la hausse des normes réglementaires jouent un rôle crucial dans cette dynamique. Les entreprises du secteur doivent, plus que jamais, s’adapter à cette inflation pour ne pas se heurter à des limites de rentabilité impossibles à contourner.

Les données d’Addactis ont montré qu’une forte augmentation du prix des matériaux de construction représente une pression additionnelle sur le marché de l’assurance habitation. Les assureurs doivent tenir compte de ces facteurs dans l’élaboration de leurs prévisions tarifaires.

Les implications pour les projets de rénovation

Pour les ménages souhaitant entreprendre des travaux de rénovation, la réalité est tout autre. Les coûts de réparation deviennent plus difficilement maîtrisables, rendant de nombreux projets non rentables. Cette tendance pousse les propriétaires à s’interroger sur la nécessité de bien choisir leur contrat d’assurance, alors qu’ils pourraient être tentés d’opter pour des garanties plus étendues.

Un tableau des principales tendances de coût en matière de construction et de rénovation peut ainsi être établi :

| Élément | Augmentation prévue (%) |

|---|---|

| Matériaux de construction | 5 à 10 |

| Coûts de main-d’œuvre | 3 à 7 |

| Normes réglementaires | Variable, en fonction des projets |

Il devient alors crucial pour les consommateurs de considérer ces éléments dans leur planification financière et d’adopter une approche proactive pour l’assurances.

Projections pour l’assurance automobile en relation avec l’assurance habitation

Il est intéressant de noter que la dynamique de hausse des tarifs ne se limite pas à l’assurance habitation. Le secteur automobile, lui aussi, prévoit une augmentation substantielle de ses primes. Le même cabinet d’actuariat, Addactis, souligne que les tarifs d’assurance automobile pourraient augmenter de 5 à 5,5 % en moyenne pour 2026. Cette augmentation est largement influencée par des facteurs similaires liés à l’environnement climatique.

Les phénomènes climatiques, à l’instar des grêles qui ont sévi au printemps 2025, entraînent un nombre significatif de sinistres automobiles, pesant sur les comptes des assureurs. En conséquence, la hausse de la surprime Cat’ Nat’ en 2025 sur les contrats auto et MRH pourrait se répercuter en 2026, augmentant encore un peu plus les coûts pour les consommateurs.

Stratégies pour les assurés face à la hausse

En cette période d’anticipation de la hausse des tarifs, il devient primordial pour les assurés de réfléchir à des stratégies adaptées. Cela inclut la réévaluation de leurs contrats d’assurance pour mieux répondre à leurs besoins et budget. Voici quelques recommandations utiles :

- Comparez les différentes offres d’assurance pour identifier les meilleures garanties au meilleur prix.

- Considérez des franchises plus élevées afin de réduire le coût des primes d’assurance.

- Renseignez-vous sur les polices d’assurance incluant des protections contre les événements climatiques.

Chaque mesure, bien qu’apparente comme une simple alternative, pourrait avoir un impact significatif sur le long terme.

Anticiper la flambée des prix : comment se préparer ?

Préparer son budget face à ces nouvelles réalités implique d’adopter une approche proactive. Les ménages doivent s’atteler à évaluer leurs couvertures d’assurance pour ne pas se retrouver dans une situation précaire face à des frais accrus. Il s’agit également d’une opportunité pour les assurés de questionner leurs choix d’assureurs et de services. Des habitudes, telles que la mise en concurrence des offres, deviennent de plus en plus nécessaires.

Adaptation aux évolutions réglementaires

Les évolutions réglementaires sont aussi des facteurs à ne pas négliger. Les assureurs pourraient être amenés à s’adapter aux nouvelles normes encourageant une couverture plus avancée face aux risques climatiques. Il serait judicieux pour les assurés de suivre l’actualité en matière d’assurances, en consultant des sites comme auxam pour rester informés des tendances à venir.

Cette vigilance est cruciale pour naviguer à travers les changements, minimiser les répercussions financières et, à terme, mieux préparer son avenir financier.

Quel est le facteur principal de hausse des tarifs d’assurance habitation?

Les événements climatiques sont le principal moteur de l’augmentation des tarifs d’assurance habitation, entraînant une réévaluation des risques par les assureurs.

Comment anticiper la hausse des prix des assurances?

Il est recommandé de passer en revue ses contrats, de comparer les offres et de s’informer sur les nouvelles garanties proposées.

Quels sont les risques à considérer pour choisir une assurance habitation?

Les assurés doivent prendre en compte les risques climatiques, les coûts de construction en augmentation et les exigences réglementaires.

Quel est l’impact des coûts de construction sur les primes d’assurance?

L’inflation des matériaux et la hausse des normes de construction entraînent une augmentation des primes en réponse aux coûts de réparations croissants.

Comment la hausse des tarifs d’assurance habitation affecte-t-elle le budget des ménages?

Une augmentation des primes peut impacter significativement le budget des ménages, nécessitant une réévaluation des priorités financières.