{kind=link}

La saison estivale, avec ses escapades ensoleillées et ses voyages en voiture, peut souvent avoir un impact significatif sur le coût de l’assurance auto. Alors que de nombreux automobilistes prennent le temps de profiter de la route pendant cette période, peu se rendent compte que leurs habitudes de conduite et les changements dans leurs situations personnelles peuvent influencer leurs primes d’assurance. Avec la rentrée qui approche, il devient essentiel de s’interroger sur des moyens concrets pour optimiser ses dépenses liées à l’assurance auto. En adoptant quelques stratégies simples mais efficaces, il est tout à fait possible de réduire sa prime d’assurance après l’été.

Sommaire

Comprendre ce qui influence votre prime d’assurance auto

Avant d’entrer dans les stratégies de réduction de la prime, il est crucial de saisir les éléments qui la composent. La prime d’assurance représente le montant que l’assuré doit payer pour bénéficier de la couverture d’assurance sur une période donnée. Ce calcul repose sur plusieurs critères. Tout d’abord, le type de véhicule joue un rôle déterminant. Une voiture de sport ou haut de gamme sera généralement plus coûteuse à assurer qu’un véhicule utilitaire ou économique, car le risque de vol et de dommages est plus élevé.

Ensuite, l’historique de conduite de l’assuré est un facteur clé. Les conducteurs ayant un bon profil, c’est-à-dire sans accidents ni infractions, bénéficient généralement d’un bonus qui réduit leur prime. À l’inverse, un sinistre récent peut faire grimper le coefficient de réduction-majoration. À cela s’ajoutent les changements personnels, comme un déménagement dans une zone plus à risque ou une modification de statut familial, qui peuvent également influencer le montant de la prime.

Il est également utile de surveiller les évolutions des taxes et des frais de gestion imposés par les compagnies d’assurance, qui peuvent occasionnellement varier, augmentant ainsi les coûts finaux. Une étude récente a montré que près de 40 % des automobilistes ignorent quels éléments impactent leur prime. Une meilleure compréhension de ces facteurs peut aider à prendre des décisions éclairées pour optimiser son contrat d’assurance.

Les changements à envisager pour limiter l’augmentation de votre prime

Si l’on sait ce qui peut influencer à la hausse la prime d’assurance, il est également important de connaître les moyens de l’alléger. D’abord, envisager un ajustement du niveau de garantie peut s’avérer bénéfique. Pour un véhicule ayant une faible valeur marchande, il n’est pas toujours nécessaire de souscrire à une assurance tous risques, un contrat au tiers pourrait largement suffire.

Augmenter les franchises est une autre option, à condition de considérer la fréquence à laquelle on pourrait avoir besoin de faire appel à l’assurance. Cela signifie que l’assuré accepte de payer une plus grande partie des frais en cas de sinistre, réduisant ainsi les frais d’assurance annuels. Un assureur peut également être persuadé de faire une réduction sur la prime s’il peut prouver une mise en œuvre de dispositifs anti-vol, entraînant ainsi des économies appréciables.

Un autre aspect à considérer est de payer sa prime d’assurance de manière annuelle plutôt que mensuellement. De nombreuses compagnies d’assurance proposent des réductions allant de 5 à 8 % pour ceux qui optent pour un paiement en une seule fois. Cela permet de réduire le coût total tout en simplifiant la gestion financière sur le long terme.

Astuces pour maximiser les économies sur l’assurance auto

Pour réduire sa prime d’assurance auto efficacement, il existe plusieurs astuces à envisager. La première serait de faire jouer la concurrence. Cela implique de solliciter des devis auprès de différentes compagnies d’assurance afin d’identifier l’offre la plus avantageuse. Souvent, les frais de gestion et autres frais annexes peuvent varier considérablement d’un assureur à l’autre.

De plus, il est conseillé de prendre le temps de parcourir son contrat actuel. Beaucoup d’assurés se contentent de reconduire des contrats sans jamais les examiner en profondeur. Cela peut mener à des frais superflus, souvent dus à des garanties dont ils n’ont plus besoin. Par exemple, un jeune conducteur a peut-être besoin d’une protection accrue au début, mais à mesure qu’il acquiert de l’expérience, certaines couvertures pourraient être redondantes.

Communiquer clairement avec son assureur pour comprendre les éléments de son contrat peut également déboucher sur des ajustements bénéfiques. Parfois, il suffira de poser des questions pour bénéficier d’une réduction grâce à l’adhésion à des programmes de fidélité ou d’autres promotions en cours.

Les implications d’un changement de véhicule sur la prime d’assurance

Changer de véhicule est également un aspect souvent négligé par les conducteurs. Parfois, la transition vers une voiture moins coûteuse peut entraîner une réduction significative de la prime d’assurance. En effet, si l’ancien véhicule était de catégorie supérieure, le passage à un modèle de gamme inférieure pourra avoir des répercussions positives sur la prime d’assurance.

En outre, il est crucial de considérer les aspects sécuritaires du nouveau véhicule. Les modèles récents, équipés de systèmes de sécurité avancés, peuvent bénéficier de réductions supplémentaires. Les assureurs sont enclins à offrir des tarifs plus bas pour les véhicules qui présentent moins de risques d’accident ou de vol. Cela peut se traduire par des économies notables sur le long terme.

Évaluer les alternatives d’assurance adaptées à vos besoins

Avec l’évolution rapide du marché de l’assurance auto, il est de plus en plus courant d’explorer des alternatives comme l’assurance à la carte. Ce type de contrat permet aux assurés de sélectionner seulement les protections qui leur sont nécessaires, évitant ainsi les coûts superflus. Cela peut s’avérer particulièrement utile pour les conducteurs occasionnels ou ceux qui utilisent leur véhicule principalement pour des trajets quotidiens courts.

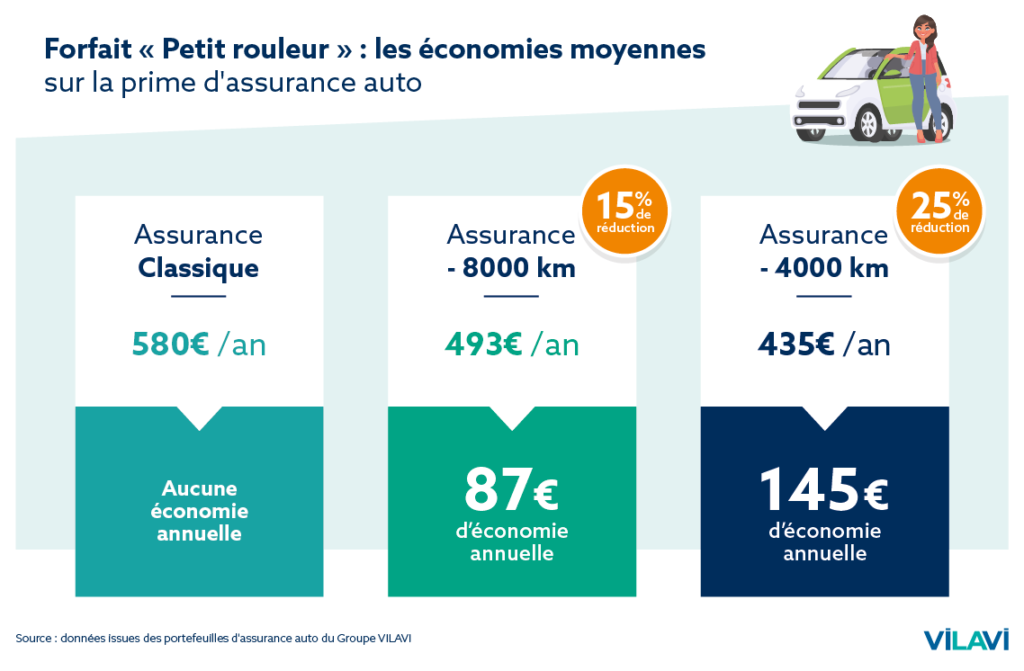

De plus, il existe des options modernes comme l’assurance auto basée sur l’usage. Ce modèle permet de payer à l’utilisation, ce qui signifie que les conducteurs qui ne roulent pas beaucoup peuvent réaliser des économies substantielles. En enregistrant le kilométrage avec un dispositif connecté, les conducteurs peuvent voir leur prime ajustée en fonction de leur usage réel. C’est particulièrement avantageux pour ceux qui privilégient les transports en commun pour certaines de leurs déplacements.

| Type d’Action | Impact sur la Prime |

|---|---|

| Optimisation du contrat | Réduction potentielle de 10-20% |

| Augmentation des franchises | Économies de 5-15% |

| Paiement annuel | Ristourne de 5-8% |

| Changement de véhicule | Économies variables selon le modèle |

| Contrat d’assurance à la carte | Potentielle réduction de 10-25% |

Exploiter des opportunités pour réduire la prime : Foire aux questions

Comment savoir si l’offre d’assurance est compétitive?

Comparer les devis de plusieurs compagnies et considérer les avis clients pour évaluer la qualité du service.

Les aides à la sécurité sont-elles vraiment utiles?

Oui, des dispositifs de sécurité peuvent entraîner des réductions sur la prime d’assurance.

Est-ce que tous les sinistres affectent la prime d’assurance?

Non, des sinistres mineurs payés de sa poche peuvent ne pas être signalés et ne pas influencer la prime.

Comment un changement de situation familiale affecte ma prime?

Un changement de situation familiale, comme un mariage, peut influencer la prime en fonction du profil de risque.

Quelles astuces simples pour réduire ma prime d’assurance?

Examiner le contrat, augmenter la franchise, opter pour un paiement annuel, acheter un véhicule sécurisé.