{kind=link}

Cette semaine, le paysage financier français évolue avec des informations cruciales sur les livrets d’épargne et des conseils pratiques pour économiser sur son assurance automobile. Les taux des produits d’épargne réglementés sont sur le devant de la scène, reflétant les changements économiques qui touchent de nombreux épargnants. Par ailleurs, alors que les primes d’assurance auto continuent d’augmenter, des solutions existent pour alléger la facture. Découvrez ici les actualités les plus marquantes qui vont influencer vos décisions financières.

Sommaire

Taux actualisés des livrets d’épargne : ce qu’il faut savoir

Le premier août 2025 marquera une nouvelle révision des taux des livrets d’épargne réglementée en France. Pour de nombreux Français, ces produits d’épargne représentent une part essentielle de leur patrimoine. Les mesures récentes indiquent une tendance à la baisse, avec des ajustements prévus pour le Livret A, le LDDS et le LEP, qui sont des produits d’épargne prisés. En effet, le taux du Livret A va passer de 3% à 2,40%, tandis que celui du Livret d’épargne populaire (LEP) sera ajusté, passant à 4% à partir du même jour.

Pour comprendre l’impact de ces ajustements, il est important de considérer le contexte économique et les influences sur l’épargne. En raison d’un ralentissement de l’inflation et d’une baisse des taux d’intérêt sur les marchés, la rémunération de l’épargne est affectée. Ces changements peuvent susciter des préoccupations chez les épargnants, notamment chez ceux qui comptent sur ces taux pour équilibrer leur budget.

- Livret A : Taux réduit à 2,40%

- LDDS (Livret de Développement Durable et Solidaire) : Suivi du même ajustement que le Livret A

- LEP : Taux maintenu à 4% pour soutenir les épargnants à revenus modestes

Les épargnants doivent également prêter attention aux offres des banques privées telles que Boursorama et ING, qui commencent à introduire des livrets à taux boosté pouvant atteindre 4,5%. Ces produits, bien que moins courants, peuvent offrir des alternatives intéressantes pour ceux qui cherchent à maximiser leurs rendements.

| Produit d’épargne | Taux actuel | Taux prévu (01/08/2025) |

|---|---|---|

| Livret A | 3% | 2,40% |

| LDDS | 3% | 2,40% |

| LEP | 4% | 4% |

Autres livrets à considérer

Outre les livrets réglementés, plusieurs banques et institutions financières telles que la Caisse d’Épargne, Banque Populaire et Crédit Agricole offrent des livrets d’épargne à taux variable ou des comptes d’épargne à terme. Ces produits peuvent être une solution pour les épargnants cherchant à diversifier leur portefeuille. Les taux de ces produits sont souvent plus compétitifs, mais il convient de garder un œil sur les conditions de retrait et les frais éventuels.

Il est conseillé de comparer les différentes options disponibles avant de prendre une décision. Les outils en ligne, comme ceux proposés par Bankiz, aident à effectuer des comparaisons rapides et efficaces pour choisir le meilleur livret selon ses besoins spécifiques. En choisissant judicieusement, il est possible de sécuriser des rendements intéressants même dans un contexte de taux en diminution.

Les conseils pour optimiser son assurance auto en 2025

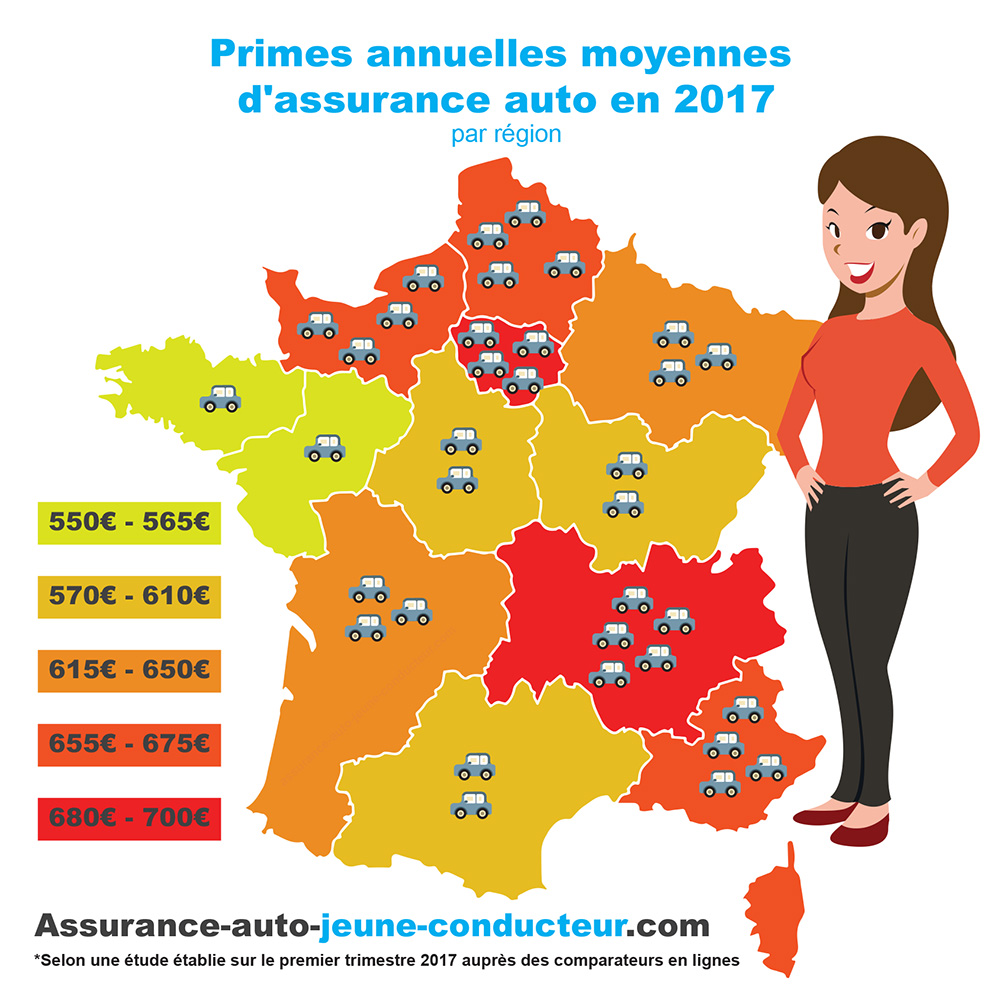

Dans un climat où les primes d’assurance auto connaissent une hausse significative — variant de 4% à 6% — il devient impératif pour les conducteurs de rechercher des solutions pour optimiser leurs dépenses. Plusieurs facteurs expliquent cette augmentation, notamment le prix croissant des réparations, le coût des pièces et une main-d’œuvre de plus en plus chère. Bien qu’il soit naturel de s’inquiéter de la flambée des tarifs, des stratégies existent pour alléger le poids de ces primes.

Tout d’abord, il est fondamental de faire le tour des offres des différentes compagnies d’assurance. Des acteurs majeurs tels que LCL, AXA, Allianz et Maif disposent de produits adaptés aux différents profils de conducteurs. En comparant les offres, il est possible de trouver des options plus avantageuses. De plus, des plateformes de comparaison telles que lesfurets fournissent des outils permettant de visualiser rapidement les différences tarifaires entre les assureurs.

- Renégocier son contrat : N’hésitez pas à discuter avec votre assureur pour obtenir un meilleur tarif.

- Typologie du véhicule : Choisir un véhicule moins coûteux à assurer peut également réduire les primes.

- Regroupement d’assurances : Souscrire plusieurs contrats (auto, habitation) chez le même assureur peut offrir des réductions.

Les types de couvertures à envisager

Le choix de la couverture est une phase déterminante pour optimiser son assurance. Les couvertures totales et limitées affichent des différences de coût considérables. En optant pour une couverture au tiers plutôt qu’une couverture tous risques, il est possible de générer des économies substantielles, surtout pour les véhicules anciens ou de faible valeur.

Analyser le coût par rapport à l’utilisation réelle du véhicule peut aussi guider vers une souscription judicieuse. Par ailleurs, il peut être utile de revoir les options de franchise, car une franchise élevée peut réduire la prime mensuelle mais implique un risque financier lors d’un sinistre.

| Type de couverture | Avantages | Inconvénients |

|---|---|---|

| Au tiers | Coût réduit | Protection limitée |

| Tous risques | Couverture complète | Tarif plus élevé |

| Responsabilité civile | Obligatoire | Ne couvre pas les dommages au véhicule |

Comment les nouvelles technologies influencent l’assurance

Les avancées technologiques jouent un rôle de plus en plus crucial dans le secteur de l’assurance automobile. Avec l’émergence des véhicules connectés, des dispositifs anti-vol et des systèmes de navigation sophistiqués, les assureurs sont en mesure d’évaluer avec précision le risque associé à chaque conducteur. Cela a plusieurs implications directes sur la tarification des primes d’assurance.

Les dispositifs embarqués permettent un suivi des comportements de conduite. Certains assureurs ont même introduit des programmes de tarification au kilomètre, où les conducteurs ne paient que pour le nombre de kilomètres parcourus. De telles innovations représentent des options intéressantes pour les automobilistes occasionnels, offrant la possibilité de réduire significativement leurs frais.

- Utilisation de Telematic : Analyse des comportements de conduite pour réduire les primes.

- Dispositifs anti-vol intelligents : Réduction potentielle des frais d’assurance grâce à une diminution des risques.

- Comparateurs en ligne : Accès à des offres diversifiées et possibilité de négocier des tarifs.

Les impacts sociaux et économiques des changements de taux

Les ajustements des taux des livrets d’épargne et l’augmentation des primes d’assurance automobile n’affectent pas seulement les finances individuelles. Ils ont également des conséquences plus larges sur l’économie en général. Avec une diminution de la capacité d’épargne parmi les ménages, la consommation et les investissements dans des biens durables pourraient également pâtir de cette situation. Les banques, quant à elles, doivent s’adapter à cette nouvelle dynamique en proposant des solutions innovantes pour attirer les épargnants.

Dans ce contexte, le rôle des institutions financières est essentiel. En soutenant les ménages avec des produits d’épargne adaptés, ces acteurs peuvent contribuer à l’amélioration du climat économique. Les initiatives telles que des taux d’épargne incitatifs offrent aux consommateurs des raisons de rester engagés dans l’épargne, ce qui pourrait contrebalancer les effets négatifs d’une baisse des taux.

| Ajustements des taux | Conséquences économiques | Mesures d’atténuation |

|---|---|---|

| Baisse des taux d’intérêt | Diminution de l’épargne | Offres d’épargne incitatives |

| Augmentation des primes d’assurance | Réduction du pouvoir d’achat | Négociation des tarifs |

| Produits d’épargne attractifs | Stimulation de la consommation | Campagnes de sensibilisation |

FAQ

Quels sont les principaux livrets d’épargne réglementée disponibles en France ?

Les principaux livrets d’épargne réglementée incluent le Livret A, le LDDS (Livret de Développement Durable et Solidaire) et le LEP (Livret d’Épargne Populaire).

Comment choisir le meilleur livret d’épargne ?

Pour choisir le meilleur livret d’épargne, il est conseillé de comparer les taux d’intérêt, les conditions de retrait, et les éventuels frais associés.

Existe-t-il des astuces pour réduire le coût de son assurance auto ?

Oui, il existe des astuces comme renégocier son contrat, faire jouer la concurrence entre assureurs, et choisir une couverture adaptée à ses besoins.

Quel rôle joue la technologie dans l’assurance auto ?

La technologie permet une meilleure évaluation des risques et l’introduction de systèmes de tarification basés sur le comportement des conducteurs.

Quels sont les impacts des taux d’épargne sur l’économie en général ?

La baisse des taux d’épargne peut réduire la capacité d’épargne des ménages, affectant ainsi la consommation et l’investissement global dans l’économie.