{kind=link}

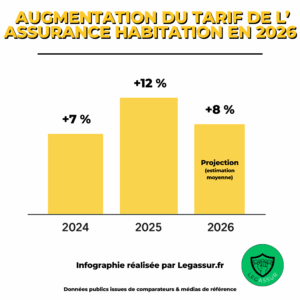

Les primes d’assurance auto et habitation risquent d’atteindre des sommets en 2026, une tendance alarmante pour de nombreux assurés. Face aux défis économiques croissants, aux catastrophes naturelles de plus en plus fréquentes et à la complexité des véhicules modernes, le marché des assurances est en pleine mutation. La hausse des tarifs, qui pourraient varier entre 4 et 6 % pour l’assurance auto et jusqu’à 7 % pour l’assurance habitation, révèle des facteurs économiques complexes ainsi qu’une réglementation en évolution. Ce phénomène ne se limite pas à une simple inflation, mais s’explique par une combinaison de risques assurantiels croissants et d’une sinistralité alarmante. Ce contexte pose des questions cruciales pour les assurés sur la manière de se préparer à cette véritable tempête économique.

Sommaire

Facteurs économiques influençant les primes d’assurance

Les primes d’assurance auto et habitation se sont inscrites dans une spirale ascendante, en partie à cause de l’inflation, qui ne cesse de peser sur le pouvoir d’achat des ménages. À l’heure actuelle, les coûts liés à la réparation et à la réparation des véhicules augmentent rapidement. En effet, le prix des pièces détachées a grimpé de plus de 30 % ces dernières années, avec des composants électroniques atteignant jusqu’à 42 % d’augmentation. Cette hausse des coûts se répercute directement sur les primes d’assurance auto.

Un autre facteur économique fondamental réside dans l’augmentation du coût de la main-d’œuvre. Les taux de réparation ont progressé de 26 % en l’espace de cinq ans, alimentant ainsi le coût global des sinistres. En 2025, les coûts liés aux sinistralités climatiques ont atteint 5 milliards d’euros pour les assureurs français, rendant les catastrophes naturelles un sujet brûlant et un facteur pour la rehausse des tarifs d’assurance habitation.

La réglementation également joue un rôle non négligeable dans la dynamique des primes. Par exemple, la création récente d’une « surprime émeutes » est intégrée au projet de loi de finance 2026. Cette prime supplémentaire vise à couvrir le risque croissant d’émeutes, et si adoptée, elle pourrait engendrer des hausses tangibles pour les assurés.

Impact des catastrophes naturelles

Les événements climatiques extrêmes sont devenus une réalité incontournable, et ils représentent un véritable défi pour les compagnies d’assurance. Les catastrophes naturelles, telles que les inondations et les tempêtes, ont un coût direct sur les assureurs et, inévitablement, sur les primes. Les fluctuations climatiques entraînent des réparations de plus en plus coûteuses pour les habitations. Pour prendre un exemple concret, les événements climatiques de 2024 ont généré des pertes énormes, plaçant l’année parmi les plus onéreuses pour le secteur de l’assurance depuis la mise en place du régime des catastrophes naturelles en 1982.

En conséquence, les assureurs doivent ajuster leurs modèles d’évaluation du risque. Le retour sur investissement de la couverture contre les catastrophes naturelles devient de plus en plus incertain, poussant les compagnies à revoir à la hausse leurs tarifs afin de compenser ces risques accrus. Parallèlement, la diversité des risques assurantiels nécessite une adaptation constante des contrats d’assurance, entraînant également des augmentations.

Les véhicules modernes et leur impact sur les coûts d’assurance

L’évolution technologique a transformé nos véhicules en machines sophistiquées, mais à quel prix ? Les réparations de ces modèles modernes sont généralement plus coûteuses en raison de la complexité accrue des systèmes électroniques et de carrosserie. Cela renforce la nécessité pour les compagnies d’assurance de prévoir des primes plus élevées, car le coût des réparations devient exponentiel. Les voitures modernes sont souvent dépourvues de pièces standards, rendant leur réparation plus complexe et donc plus coûteuse pour les assureurs.

Les innovations, bien que bénéfiques pour les consommateurs à bien des égards, ont donc un revers. Les compagnies d’assurance doivent anticiper ces augmentations de coûts pour garantir la pérennité de leurs services. En conséquence, il est raisonnable de s’attendre à une correspondance directe entre l’augmentation du coût des véhicules et celle des primes d’assurance auto.

Adaptation des contrats d’assurance face à la modernité

Face à la montée en puissance des risques et des coûts, les contrats d’assurance doivent incorporar de nouvelles dimensions. De nombreux assureurs commencent à inclure des couvertures spécifiques liées aux nouvelles technologies, ce qui pourrait influencer la structure des primes. Ainsi, il devient primordial pour les assurés de bien comprendre leur contrat et d’anticiper les évolutions futures.

Parallèlement, les assureurs et les assurés se retrouvent dans un jeu d’ajustement. Les assurés doivent se montrer proactifs, en comparant les offres et en se renseignant sur les meilleures pratiques afin d’éviter une flambée des primes au moment du renouvellement de leur contrat. Une approche plus personnalisée pourrait permettre aux assurés de gérer de manière efficiente leurs primes.

Les réponses de l’industrie face à la hausse des sinistre

L’augmentation de la sinistralité incite les compagnies d’assurance à repenser leurs stratégies. Les entreprises d’assurance se concentrent sur la prévention des sinistres et l’éducation des assurés pour atténuer le risque. En offrant des incitations pour l’installation de dispositifs de sécurité ou d’alarme, elles proposent des réductions de primes qui peuvent être attrayantes pour de nombreux clients.

De plus, certaines compagnies intègrent des solutions technologiques avancées dans leur modèle d’opération, comme l’utilisation de big data pour analyser les comportements des conducteurs et les tendances de sinistralité. Cela permet non seulement d’améliorer le service mais également de mieux maîtriser le risque, un enjeu majeur pour le secteur.

Par ailleurs, la segmentisation des primes en fonction des profils des assurés devient une pratique courante. Chaque assuré, en fonction de son historique de sinistralité et de son comportement, peut ainsi être évalué plus justement. L’enjeu pour les assureurs consiste à établir un équilibre entre rentabilité et satisfaction client.

Préparation pour les assurés en 2026

Se préparer à une augmentation des primes en 2026 implique plusieurs étapes clés. Pour agir efficacement, les assurés devraient commencer par évaluer leur situation actuelle et se poser les bonnes questions. Quels sont les risques couverts dans leur contrat ? Sont-ils correctement protégés contre les aléas climatiques ? La gestion des franchises et des garanties pourrait également s’avérer cruciale dans ce contexte.

En outre, il serait judicieux de comparer les offres de plusieurs assureurs. Grâce à des outils en ligne performants, il est possible d’obtenir un aperçu clair du marché. Les assurés peuvent ainsi profiter des meilleures offres adaptées à leurs besoins, tout en évitant des hausses injustifiées des primes. Dans cette démarche, il est essentiel de ne pas se focaliser uniquement sur le prix mais aussi sur la qualité de couverture.

Enfin, l’engagement proactif dans des programmes de prévention peut non seulement contribuer à diminuer le risque, mais aussi permettre aux assurés de bénéficier de réductions substantielles sur leurs primes d’assurance. En investissant dans la sécurité domestique ou automobile, il est possible d’alléger le poids des primes tout en préservant une couverture adéquate.

- Comparer les offres d’assurance sur le marché

- Évaluer les garanties et risques couverts

- Participer à des programmes de prévention

- Ajuster les franchises selon les besoins

- Consulter des experts pour des conseils personnalisés

| Type d’assurance | Augmentation prévue | Facteurs clés |

|---|---|---|

| Assurance auto | 4 à 6 % | Coût des pièces, main-d’œuvre |

| Assurance habitation | 6 à 7 % | Catastrophes naturelles, sinistralité |

Pourquoi les primes d’assurance vont-elles augmenter en 2026 ?

Les primes augmenteront en raison de l’inflation, des catastrophes naturelles et des coûts de réparation croissants.

Comment prévenir l’augmentation des primes ?

En comparant les offres, en participant à des programmes de prévention et en ajustant ses garanties.

Quels sont les facteurs influençant les primes d’assurance habitation ?

Les facteurs incluent les événements climatiques, la sinistralité et les coûts de réparation.

La surprime émeute va-t-elle vraiment entrer en vigueur ?

La surprime émeutes est actuellement en discussion et pourrait être intégrée aux contrats d’assurance.