{kind=link}

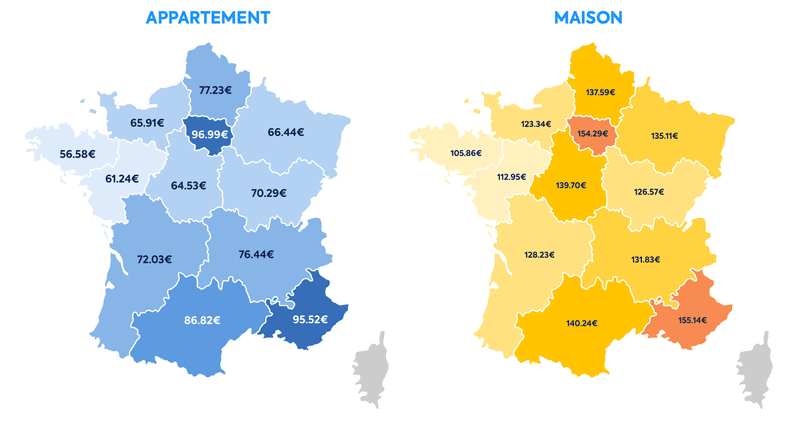

La tarification des assurances émerge comme un sujet central de préoccupation pour de nombreux Français, en particulier dans un monde en constante évolution climatique et économique. Une donnée fondamentale émerge : le lieu de résidence devient un facteur déterminant dans le calcul des primes d’assurance, qu’il s’agisse de l’assurance auto ou habitation. À mesure que les risques locaux se diversifient, le coût de l’assurance tend à refléter les spécificités géographiques des assurés. Les bureaux d’études et de statistiques ont commencé à quantifier l’impact de divers facteurs géographiques sur premiums, corroborant ainsi la relation entre urbanisation, exposition aux risques et tarification.

Les résultats des études, tels que ceux du cabinet spécialisé Facts & Figures, concluent que les tarifs d’assurance évoluent selon des tendances marquées par un degré d’exposition aux aléas climatiques. Ce phénomène entraîne des disparités qui remettent en question le modèle traditionnel de tarification, provoquant des augmentations significatives dans certaines régions. Ainsi, les perspectives financières pour les ménages sont en train de changer, amenant chacun à reconsidérer sa situation géographique à la lumière des coûts d’assurance.

Sommaire

Le rôle croissant de la sinistralité dans la tarification

La sinistralité constitue un élément clé dans le calcul des primes. En effet, des régions particulièrement exposées à des événements climatiques extrêmes, tels que les inondations ou les tempêtes, affichent des taux de sinistralité plus élevés. C’est là que le lien entre le coût de l’assurance et le lieu de résidence devient plus apparent. En France, des localités comme certaines zones du Sud-Est et de l’Ouest, soumises à des risques accrus, peuvent voir leur assurance habitation augmenter considérablement.

Les fluctuations des sinistres sont également influencées par l’urbanisation. Des zones urbaines, densément peuplées, sont plus susceptibles de connaître des dommages matériels importants en cas de catastrophe naturelle. Ainsi, les assureurs doivent ajuster leurs prévisions de risque et, par conséquent, leurs tarifs. Une étude a révélé que dans certaines communes, le coût de l’assurance habitation pouvait dépasser de 30 % celui des zones moins exposées. Ce phénomène ne touche pas seulement les particuliers, mais également les entreprises, qui doivent faire face à des primes d’assurance de plus en plus élevées.

Des exemples concrets de l’impact du lieu de résidence sur le coût de l’assurance

Pour illustrer cette dynamique, prenons l’exemple d’une grande ville côtière, fréquemment touchée par des tempêtes. Les compagnies d’assurance calculent leurs primes en tenant compte de la fréquence des sinistres dans cette région. Un propriétaire dans cette situation pourrait payer près de 1 000 euros pour une police standard, alors qu’un autre, résidant dans une zone rurale moins exposée, pourrait s’en tirer pour seulement 600 euros. Des disparités similaires sont observées dans l’assurance auto.

Les zones à risque ne se limitent pas seulement aux régions soumises à des catastrophes naturelles. Les problèmes de sécurité, comme les actes de vandalisme ou les cambriolages, influent également sur le coût. Les assureurs collectent des données statistiques pour évaluer le risque d’un lieu, ce qui se traduit par des variations de prix notables. Ainsi, un quartier populaire pourrait faire grimper les coûts d’assurance par rapport à un secteur considéré comme plus sûr.

Évolution des prix et stratégies d’assurance

Les assureurs ont était contraints d’adapter leurs stratégies de tarification pour rester compétitifs. Face à la hausse prévisible des primes dans certaines zones, des compagnies commencent à proposer des couvertures alternatives qui peuvent s’avérer plus avantageuses. Par exemple, des options de franchise plus élevées ou des assurances adaptées aux zones à risque peuvent aider à alléger le fardeau financier, tout en garantissant le couvert nécessaire en cas de sinistre.

Les assureurs examinant le marché font également appel à des technologies avancées. L’utilisation de données GPS et de modèles prédictifs les permet de mieux évaluer les risques associés à un emplacement donné. Cette innovation dans le secteur des assurances aide non seulement à anticiper les sinistres, mais elle offre également des solutions plus adaptées aux clients. Parfois, il peut être judicieux de réévaluer son contrat d’assurance en fonction de ces nouvelles informations.

Les astuces pour optimiser ses choix d’assurance

Naviguer dans le monde des assurances peut sembler complexe, mais il existe des stratégies pour maximiser sa couverture sans exploser son budget. Par exemple, avant de souscrire une assurance, il est essentiel de bien rechercher et comparer les différentes offres disponibles. Des plateformes spécialisées permettent de visualiser les différences de prix entre les compagnies. En outre, il peut être bénéfique de discuter avec un professionnel de l’assurance pour connaître les meilleures options selon son lieu de résidence. Ces démarches peuvent s’avérer bénéfiques pour réaliser des économies substantielles.

- Comparer les offres en ligne pour trouver le meilleur prix.

- Consulter un conseiller pour connaître les risques spécifiques liés à sa région.

- Envisager d’augmenter la franchise pour diminuer le coût des primes.

- Surveiller les tendances du marché pour ajuster son contrat.

- Évaluer régulièrement ses besoins en matière d’assurance.

Impact de la réglementation sur les tarifs des assurances

Depuis quelques années, la réglementation a évolué pour encadrer la manière dont les assureurs fixent leurs tarifs. Des pays, comme la France, mettent en place des lois visant à protéger le consommateur et à favoriser une concurrence loyale entre assureurs. Ces réglementations influencent la manière dont le lieu de résidence est intégré dans le calcul du prix des primes. Cela se traduit par des limitations sur les hausses de tarifs et des exigences d’information accrue sur les risques liés aux localités.

Ce cadre réglementaire vise également à sensibiliser les assurés sur les enjeux spécifiques de leur territoire. Par exemple, des campagnes d’information sont souvent lancées pour inciter les résidents à prendre en compte les risques liés à leur région avant de choisir une couverture. Grâce à ces initiatives, les compagnies d’assurance espèrent inciter les particuliers à adopter des comportements plus responsables, que ce soit en matière de prévention ou en aggravant la tarification en fonction des faibles sinistralités.

Un marché en mutation

Les changements climatiques affectent de plus en plus les schémas globaux de tarification. En raison de l’augmentation de la fréquence des catastrophes naturelles, le coût des assurances auto et habitation est voué à rester élevé, en particulier dans les zones vulnérables. De ce fait, il est probable que des régions auparavant considérées comme sûres voient leur tarification modifier à la hausse. Cela impose une vigilance accrue aux assurés qui ne peuvent plus se permettre de négliger le facteur géographique.

| Région | Coût moyen assurance habitation | Coût moyen assurance auto | Exposition aux risques |

|---|---|---|---|

| Île-de-France | 1 200€ | 800€ | Modéré |

| Sud-Est | 1 500€ | 900€ | Élevé |

| Ouest | 1 300€ | 850€ | Élevé |

| Zone rurale | 900€ | 600€ | Faible |

Comment le lieu de résidence affecte-t-il le coût des assurances ?

Le coût des assurances varie en fonction des risques climatiques, de la sinistralité et d’autres facteurs géographiques spécifiques à chaque région.

Les primes d’assurance vont-elles continuer à augmenter ?

Oui, en raison de l’augmentation des risques climatiques et des sinistres, les primes d’assurance, notamment dans certaines régions à risque, continueront d’évoluer à la hausse.

Est-il possible d’optimiser le coût de son assurance ?

Oui, en comparant les offres, en discutant avec des conseillers et en ajustant à la hausse la franchise, il est possible de réduire le coût des primes.

Quelle est l’importance de la réglementation en matière d’assurance ?

La réglementation influence les tarifs et protège les consommateurs, favorisant une concurrence loyale entre les assureurs tout en assurant une gouvernance sur les prix appliqués.

Devrais-je changer d’assurance en fonction de ma situation géographique ?

Il peut être judicieux d’adapter sa couverture en fonction des risques spécifiques à sa région et des tendances du marché des assurances.