{kind=link}

La prime d’assurance auto est un élément essentiel à considérer lors de l’acquisition d’un véhicule. Chaque conducteur peut être surpris par le montant de cette prime, qui varie considérablement d’une personne à l’autre. Comprendre ce qui l’influence permet de mieux appréhender le coût réel d’une assurance auto. En 2025, plusieurs facteurs sont pris en compte pour établir cette cotisation, qu’il s’agisse de critères personnels ou des caractéristiques du véhicule lui-même. Cet article explore en détail les différents éléments qui déterminent la prime d’assurance auto et explique comment chaque aspect peut influer sur le montant final à payer.

Sommaire

Les facteurs personnels influençant la prime d’assurance auto

Lorsqu’une compagnie d’assurance évalue le montant de votre prime, elle commence par analyser plusieurs aspects de votre profil personnel. Ces données sont cruciales pour déterminer le niveau de risque qu’un assureur devra couvrir. Voici les principaux critères qui entrent en compte :

- Âge : Les jeunes conducteurs, généralement moins de 25 ans, sont souvent considérés comme plus à risque, ce qui entraîne des primes plus élevées.

- Antécédents de conduite : Un historique avec peu ou pas d’accidents et d’infractions peut contribuer à une réduction de la prime, tandis qu’un coefficient de bonus-malus négatif a l’effet inverse.

- Situation familiale : Être marié ou en couple peut entraîner une prime moins élevée, les assureurs considérant cette situation comme indicative d’un comportement de conduite plus responsable.

- Résidence : La localisation a un impact important. Vivre dans une grande ville avec un taux de vol élevé par rapport à une zone rurale peut considérablement faire varier les primes.

- Usage du véhicule : Le kilométrage annuel et l’endroit où le véhicule est stationné (garage ou rue) influenceront également le tarif.

Chaque assureur, comme AXA, MAAF ou Allianz, peut accorder une importance variable à ces éléments. Par exemple, une compagnie pourrait décider de faire peser davantage l’âge du conducteur dans son calcul, tandis qu’une autre pourrait se concentrer sur l’historique de conduite.

| Critère | Impact sur la prime |

|---|---|

| Âge du conducteur | Jeunes conducteurs: +20% à +50% |

| Antécédents | Bonus: -10% à -30%; Malus: +20% à +100% |

| Situation familiale | Union: -10% à -15% |

| Résidence | Zone urbaine: +10% à +40% |

| Usage du véhicule | Kms élevés: +5% à +15% |

Il est donc essentiel pour chaque conducteur de prendre en considération ces facteurs lors de la souscription de son assurance. Un comparateur d’assurance, tel que LeLynx, peut aider à éclaircir ces éléments en permettant de visualiser comment chaque critère affecte la prime.

Le véhicule assuré : un facteur clé dans le calcul de la prime

Outre les paramètres liés au profil du conducteur, le véhicule lui-même joue un rôle prépondérant dans la détermination de la prime d’assurance. La marque, le modèle, l’âge et la puissance du moteur sont autant d’éléments que les sociétés d’assurance prennent en compte. Une voiture sportive par exemple, conçue pour la performance, sera généralement plus coûteuse à assurer qu’une citadine simple.

Voici quelques éléments spécifiques concernant l’impact d’un véhicule sur l’assurance :

- Marque et modèle : Les véhicules de marques premium ou sportifs, tels que Ferrari ou Porsche, attirent des primes plus élevées en raison de leur coût de réparation élevé.

- Âge du véhicule : Un véhicule neuf aura une prime d’assurance plus élevée qu’un modèle ancien, bien que ces derniers puissent être en dehors des enjeux techniques.

- Puissance moteur : Un moteur de forte cylindrée est souvent synonyme de conduite potentiellement plus risquée.

- Équipements de sécurité : Les voitures équipées de technologies avancées (ABS, contrôles de stabilité, alarme) bénéficieront de primes moindres car elles réduisent le risque de sinistre.

- Type de carburant : Les véhicules électriques et hybrides peuvent bénéficier de primes réduites grâce à une tendance croissante pour des options d’assurance plus écologiques.

| Type de véhicule | Prime d’assurance estimée |

|---|---|

| Sportifs | +30% à +70% |

| Berline moyenne | Neutre |

| Crossover/SUV | +15% à +40% |

| Véhicules électriques | -5% à -15% |

| Véhicules anciens | Neutre, variables selon l’état |

Il est donc primordial de bien choisir son véhicule en tenant compte des coûts d’assurance. L’impact du véhicule sur la prime est parfois négligé, mais il reste une composante incontournable pour naviguer dans le monde des assurances, en particulier pour les conducteur·rices de voitures sportives ou de luxe.

Les garanties choisies et leur incidence sur la prime d’assurance auto

Les garanties jouent un rôle fondamental dans le calcul de la prime d’assurance auto. Les conducteurs doivent choisir le niveau de couverture en fonction de leurs besoins. Il existe principalement trois niveaux de garanties :

- Assurance au tiers : C’est la forme la plus basique, couvrant uniquement les dégâts causés aux tiers en cas d’accident responsable.

- Assurance au tiers intermédiaire : Cette option inclut la responsabilité civile ainsi que des garanties complémentaires comme le vol ou les incendies.

- Assurance tous risques : La formule la plus complète, qui couvre également les sinistres dont le conducteur est responsable.

Un choix judicieux des garanties peut influencer le montant global de la prime. Ainsi, un conducteur avisé évaluera ses besoins réels en matière de couverture :

| Niveau de garantie | Couverture | Impact sur la prime |

|---|---|---|

| Au tiers | Couverture des tiers uniquement | Moins cher |

| Au tiers intermédiaire | Responsabilité + vol/incendie | Prix moyen |

| Tous risques | Couverte tous types de sinistres | Plus cher |

Enfin, il est essentiel de tenir compte de la franchise, qui correspond à la somme à la charge du conducteur en cas de sinistre. Une franchise plus élevée peut réduire le coût de la prime, bien que cela augmente le risque financier en cas de sinistre. Les sociétés comme Groupama ou Generali proposent différentes formules qui peuvent répondre aux besoins spécifiques de chaque conducteur.

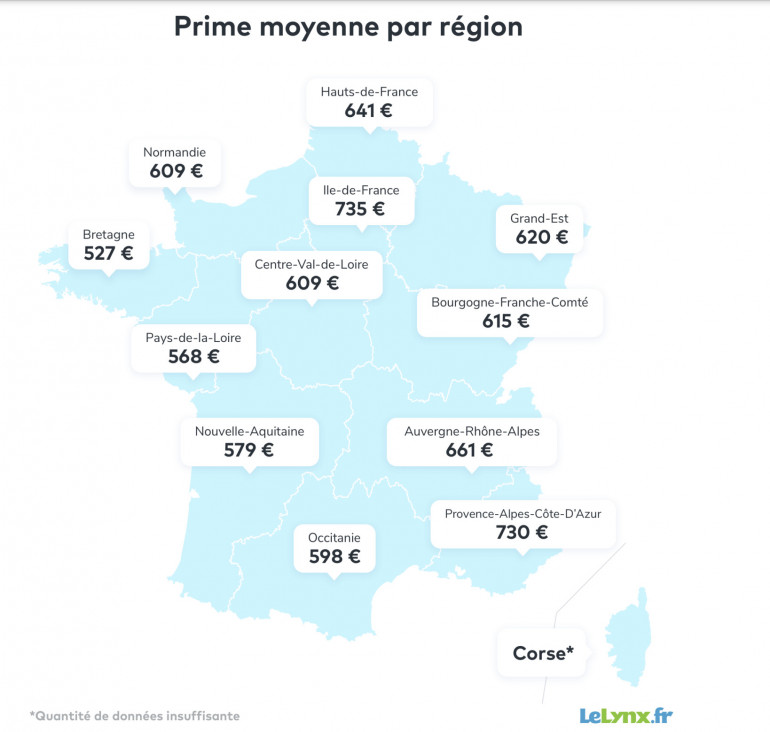

Comprendre le rôle de la zone géographique dans le montant de la prime

La situation géographique du conducteur, en particulier en France, joue un rôle crucial dans le calcul de la prime d’assurance automobile. En 2025, les critères géographiques sont de plus en plus pris en compte par les assureurs, notamment en raison des niveaux de sinistralité qui varient selon les régions. Les statistiques montrent que certaines zones urbaines à forte densité de trafic peuvent engendrer des taux de crime plus élevés, augmentant ainsi les primes.

Voici quelques éléments qui illustrent ce phénomène :

- Volume de la circulation : Dans les grandes villes, les risques d’accidents et de vol sont supérieurs, ce qui augmente le tarif.

- Statistiques locales : Les assureurs se basent sur des données statistiques locales pour évaluer les risques spécifiques à chaque région.

- Accidents fréquents : Une régions avec un historique d’accidents fréquents va souvent subir des augmentations de cotisations.

- Densité de la population : Les zones rurales ont généralement une prime plus faible en raison de la circulation moins intense.

| Type de zone | Impact sur la prime d’assurance |

|---|---|

| Zone urbaine | +20% à +60% |

| Zone périurbaine | +10% à +30% |

| Zone rurale | Neutre, souvent moins cher |

Les assureurs comme BNP Paribas Cardif et Macif intègrent souvent ces facteurs géographiques lors de l’analyse des risques. Il est conseillé de discuter avec son assureur afin d’optimiser la prime en tenant compte de ces données.

Stratégies pour optimiser le montant de sa prime d’assurance auto

L’optimisation du coût de la prime d’assurance auto est une préoccupation majeure pour les conducteurs. En 2025, plusieurs stratégies peuvent être mises en place pour réduire cette cotisation, tout en maintenant une couverture adéquate.

- Comparer les offres : Utiliser un comparateur d’assurance pour analyser les différentes options proposées par des compagnies comme Direct Assurance ou La Parisienne peut faire économiser de l’argent.

- Augmenter la franchise : Choisir une franchise élevée peut diminuer la prime, mais c’est un calcul délicat à faire en fonction du risque que l’on est prêt à accepter.

- Instaurer des dispositifs de sécurité : Installer des alarmes ou traqueurs peut également faire baisser les primes en réduisant les risques de vol.

- Bons conducteurs : Les compagnies d’assurance offrent souvent des remises aux conducteurs sans accidents ou infractions.

- Regroupement des assurances : Regrouper plusieurs assurances (auto, habitation, santé) auprès d’un même assureur peut aussi entraîner des réductions tarifaires.

| Stratégie | Impact sur la prime |

|---|---|

| Comparer les offres | -10% à -30% |

| Augmenter la franchise | -5% à -25% |

| Dispositifs de sécurité | -5% à -15% |

| Bons conducteurs | -10% à -40% |

| Regroupement d’assurances | -5% à -20% |

En mobilisant ces différentes stratégies, il est possible de réduire le montant global de l’assurance tout en s’assurant que les protections nécessaires sont maintenues. En 2025, garantir des primes compétitives est devenu un véritable enjeu pour de nombreux conducteurs.

FAQ

Qu’est-ce qui influence le plus le coût de ma prime d’assurance auto ?

Le montant de votre prime d’assurance est influencé par plusieurs facteurs personnels tels que votre âge, votre historique de conduite et les caractéristiques de votre véhicule.

Est-il possible de faire baisser ma prime d’assurance auto ?

Oui, il existe plusieurs stratégies notamment en comparant les offres, en choisissant des franchises plus élevées ou en intégrant des dispositifs de sécurité.

Les jeunes conducteurs paient-ils toujours plus cher ?

Oui, les jeunes conducteurs sont souvent considérés comme à plus haut risque, ce qui entraîne des primes plus élevées.

Comment la localisation géographique influence-t-elle ma prime ?

Les zones urbaines, où le risque de sinistres est plus élevé, entraînent généralement des primes plus importantes comparativement aux zones rurales.

Quand devrais-je revoir mon contrat d’assurance auto ?

Il est conseillé de revoir son contrat au moins une fois par an ou après un changement significatif dans votre situation personnelle ou professionnelle.