{kind=link}

En 2026, le paysage des assurances auto et habitation s’annonce plus complexe que jamais. L’augmentation prévue des tarifs soulève une multitude de questionnements, tant pour les consommateurs que pour les professionnels du secteur. Divers facteurs interconnectés viennent influencer cette tendance : inflation galopante, coûts des sinistres en hausse, risques climatiques exacerbés et changements réglementaires. Dans ce contexte, il devient crucial d’analyser ces éléments afin de comprendre non seulement les raisons de cette hausse, mais également ses implications sur le marché de l’assurance. La compréhension approfondie de ces enjeux peut aider les assurés à anticiper leurs besoins futurs dans un environnement financier de plus en plus incertain.

Sommaire

Inflation : un facteur déterminant dans la hausse des tarifs d’assurance

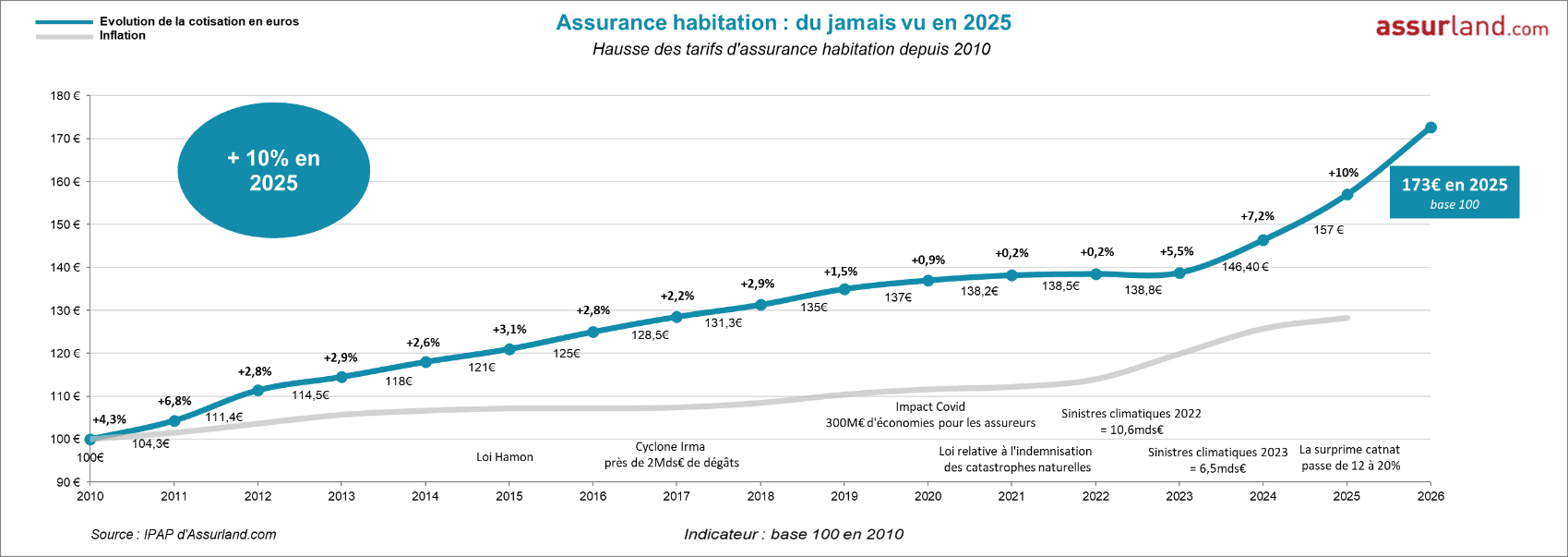

L’inflation reste un des principaux moteurs de la hausse des tarifs des assurances en 2026. Le pouvoir d’achat des ménages se réduit, et dans ce contexte, les compagnies d’assurances doivent ajuster leurs prix pour compenser les coûts d’exploitation qui augmentent. Les augmentations des salaires, des matériaux et de la chaîne d’approvisionnement entraînent une majoration des sommes à indemniser en cas de sinistre. Cela affecte particulièrement les secteurs automobile et habitation, où des réparations deviennent plus onéreuses.

Analyse des chiffres : l’impact de l’inflation sur les coûts

Pour bien comprendre l’impact de l’inflation sur les tarifs, une étude récente a montré que les compagnies d’assurance ont vu leurs frais opérationnels grimper de près de 7 % au cours des deux dernières années. Cela se traduit par une augmentation des primes d’assurance qui pourrait facilement atteindre 8 % par an. Avec cette tendance, le coût moyen de l’assurance auto pourrait s’établir autour de 751 euros par an, tandis que celui de l’assurance habitation tend également à augmenter.

Conséquences sur le comportement des consommateurs

Face à cette inflation, les consommateurs sont de plus en plus incités à comparer les offres et à revoir leurs couvertures. La prise de conscience des hausses tarifaires entraîne une demande accrue pour des produits d’assurance flexibles, qui permettent aux assurés d’adapter leur police en fonction de leur situation financière. Cette évolution pourrait également engendrer une certaine méfiance vis-à-vis des assureurs si les justifications des hausses de prix ne sont pas claires et transparentes.

La hausse des coûts des sinistres : un enjeu majeur

Les coûts liés aux sinistres sont également un facteur clé contribuant à l’augmentation des tarifs. Les déclarations de sinistres ont connu une forte hausse, notamment suite aux événements climatiques extrêmes. Les compagnies d’assurance doivent alors prévoir des réserves financières plus importantes pour faire face à cette réalité. En conséquence, elles sont forcées de répercuter ces frais sur les primes des assurés.

Catastrophes naturelles : exemples récents

Les dernières années ont vu un nombre croissant de catastrophes naturelles, telles que des inondations, des tempêtes et des incendies de forêt, qui ont perturbé de nombreuses régions. Ces événements, de plus en plus fréquents et intenses à cause des risques climatiques, créent une pression sur les compagnies d’assurance. Par exemple, les inondations de 2023 ont causé des milliards d’euros de pertes, entraînant une montée inévitable des primes.

Anticipation des coûts futurs

Les assureurs doivent anticiper non seulement l’augmentation des sinistres, mais aussi la fréquence accrue de ces derniers. Cette incertitude pousse les compagnies à adopter une approche plus prudente en matière de pricing. Certaines d’entre elles adoptent une politique d’« ajustement dynamique », qui permet des révisions tarifaires régulières en réponse aux fluctuations de la sinistralité.

Changements réglementaires : un cadre en constante évolution

Les évolutions législatives influencent également les tarifs des assurances. En 2026, il est à prévoir que de nouvelles régulations entrent en vigueur, touchant à la fois le secteur automobile et celui de l’habitation. Cela peut conduire à une harmonisation des exigences minimales de couverture, mais aussi à une augmentation des coûts d’exploitation pour les assureurs. Ces frais supplémentaires sont souvent répercutés sur les assurés, exacerbé par la nécessité de conformité aux nouvelles normes.

La réponse des assureurs aux changements de loi

Les compagnies d’assurance doivent constamment adapter leurs politiques à la lumière de la législation. Par exemple, une réforme récente exige une couverture plus exhaustive des dommages causés par des catastrophes naturelles. Ce changement, bien qu’étant bénéfique pour les consommateurs, entraîne une augmentation des coûts pour les assureurs, qui doivent évaluer plus soigneusement leurs risques.

Impact sur la clientèle

Ces modifications réglementaires peuvent également engendrer des déséquilibres sur le marché. Les petits acteurs du secteur, capables de réagir rapidement aux changements, peuvent prendre des parts de marché aux géants de l’assurance, qui peinent à s’adapter efficacement. Cela pourrait offrir plus de choix aux consommateurs, mais également risquer de créer des disparités en termes de couverture.

Fraude à l’assurance : un défi persistant

La fraude à l’assurance reste un enjeu important pour le secteur. Elle coûte chaque année des milliards aux compagnies d’assurance qui, pour compenser cette perte, augmentent inévitablement leurs tarifs. À l’heure de la technologie, les fraudes deviennent de plus en plus sophistiquées, ce qui complique leur détection. La pression exercée sur les assureurs pour identifier et traiter ces fraudes a pour conséquence une augmentation des coûts d’exploitation.

Les nouvelles technologies en matière de lutte contre la fraude

Les compagnies d’assurance investissent massivement dans la technologie pour lutter contre la fraude. Des algorithmes avancés et des systèmes d’intelligence artificielle sont mis en place pour analyser des millions de réclamations et détecter les anomalies. Toutefois, ces innovations, bien que prometteuses, sont coûteuses à déployer et à maintenir, contribuant ainsi à l’augmentation des tarifs.

La vigilance des consommateurs

Les assurés peuvent également jouer un rôle essentiel dans la réduction de la fraude. En prenant soin de bien informer leur assureur de leurs besoins réels et en restant vigilants à d’éventuelles pratiques douteuses, ils peuvent contribuer à la lutte contre ce fléau, tout en maintenant leurs primes à un niveau acceptable.

| Facteur contributeur | Description | Impact sur les tarifs |

|---|---|---|

| Inflation | Augmentation des coûts opérationnels des compagnies | Augmentation de 4 à 8% |

| Coûts des sinistres | Augmentation des déclarations de sinistres dus aux catastrophes naturelles | Rehaussement des primes pour compenser les pertes |

| Changements réglementaires | Nouvelles lois qui augmentent les exigences de couverture | Répercussions financières sur les assureurs entraînant une hausse des tarifs |

| Fraude à l’assurance | Coûts induits par la lutte contre la fraude | Augmentation des primes pour absorber les pertes causées par la fraude |

Quelles sont les raisons principales de l’augmentation des tarifs d’assurance en 2026?

Les principales raisons incluent l’inflation, la hausse des coûts des sinistres dûs aux catastrophes naturelles, les changements réglementaires et la fraude à l’assurance.

Comment l’inflation impacte-t-elle le marché des assurances?

L’inflation entraîne une hausse des coûts opérationnels pour les compagnies d’assurance, les poussant à ajuster les primes pour maintenir leur rentabilité.

Pourquoi les coûts des sinistres sont-ils en hausse?

Les événements climatiques extrêmes entraînent un nombre croissant de déclarations de sinistres, augmentant les indemnités que les assureurs doivent payer.

Quels sont les enjeux réglementaires pour les assureurs?

Les nouvelles régulations augmentent les exigences de couverture pour les assurés, ce qui entraîne des coûts supplémentaires pour les compagnies d’assurance.

Comment la fraude à l’assurance influence-t-elle les primes?

La fraude à l’assurance coûte aux compagnies des milliards, entraînant une hausse des tarifs pour compenser les pertes financières.