{kind=link}

Les prévisions pour 2026 révèlent une réalité préoccupante pour les assurés français. Une hausse significative des primes d’assurance est attendue, touchant particulièrement la santé, l’automobile et l’habitation. Cette situation s’inscrit dans un contexte économique tendu, marqué par une inflation persistante et une augmentation des coûts des sinistres. Pour les ménages, cela signifie une nécessité d’ajuster les budgets prévisionnels, car les cotisations pourraient grimper de manière alarmante. Les établissements d’assurance, de leur côté, doivent composer avec des coûts d’indemnisation en hausse, ce qui les conduit à réévaluer leurs offres et à adapter leurs tarifs. En conséquence, la protection financière des consommateurs pourrait être mise à rude épreuve.

Sommaire

Prévisions de hausse des primes d’assurance santé en 2026

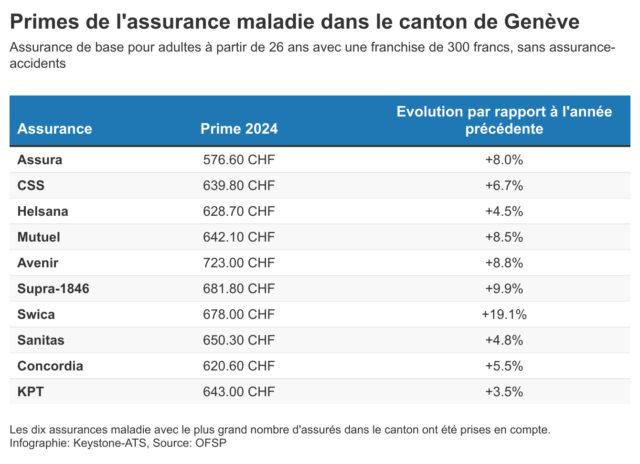

Le secteur de l’assurance santé prévoit des augmentations substantielles. Plusieurs études, notamment celles de l’Observatoire des mutuelles, indiquent que les cotisations pourraient augmenter entre 3 et 7 % en raison de l’augmentation des frais médicaux. Cette tendance n’est pas nouvelle, mais elle s’accentue. Les assureurs doivent faire face à des dépenses croissantes, en raison de l’innovation médicale, mais aussi de l’augmentation de la durée de vie des patients nécessitant des soins prolongés.

En outre, le choix de la mutuelle santé devient crucial pour les consommateurs. Avec une couverture mal adaptée aux besoins, les assurés risquent de voir leur protection financière affaiblie en conséquence d’une hausse tarifaire. Les différents types de garanties proposées sur le marché peuvent créer de la confusion, rendant essentielle la nécessité d’une veille proactive sur les évolutions possibles des offres.

Impact des changements législatifs sur les cotisations

Les changements dans la législation de la santé ont également un impact direct sur les primes d’assurance. Par exemple, l’introduction de nouvelles obligations pour les assureurs pourrait les contraindre à augmenter leurs tarifs afin de compenser les nouveaux risques qu’ils doivent couvrir. En 2026, ces évolutions pourraient rendre certains contrats moins compétitifs, poussant les consommateurs à rechercher des alternatives.

- Augmentation des frais médicaux : 3 à 7 % par an.

- Nouvelles obligations légales : coûts supplémentaires pour les assureurs.

- Risque d’une couverture insuffisante pour les assurés.

Stratégies pour maîtriser ses coûts de santé

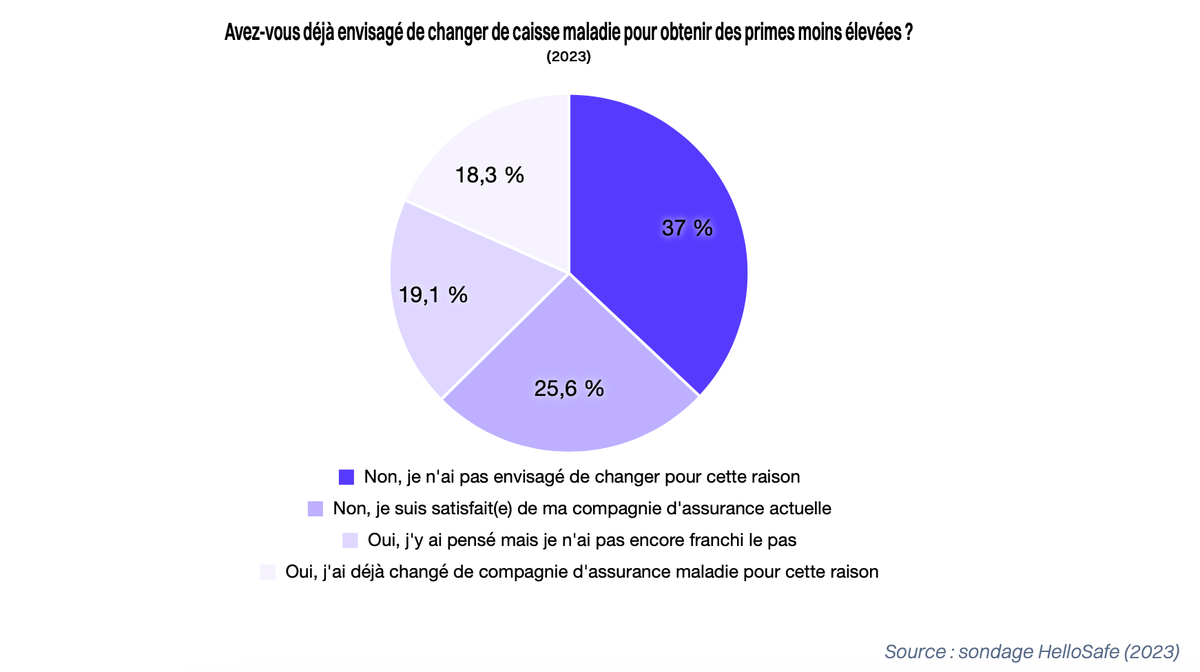

Pour contrôler l’impact de ces augmentations, il est essentiel pour les assurés de consulter régulièrement leur assurance santé et d’évaluer si leur contrat est toujours adapté à leurs besoins. Il peut être judicieux de comparer diverses offres, de poser des questions sur les augmentations passées et d’obtenir des motifs clairs sur les hausses tarifaires. Une meilleure compréhension des offres peut aider à réaliser des économies substantielles sur le long terme.

Les comparateurs en ligne peuvent être d’une grande aide pour les consommateurs cherchant à naviguer dans cette jungle assurantielle, leur permettant de trouver une couverture adéquate tout en optimisant leur budget. En fin de compte, la vigilance et la proactivité sont cruciales pour éviter de subir des augmentations de primes inévitables.

Évolution des primes d’assurance automobile en 2026

Les prévisions concernant les primes d’assurance automobile pour 2026 établissent une fourchette d’augmentation variant de 2,5 % à 8 %, selon la gravité des sinistres et l’augmentation du coût des réparations. De récentes analyses ont mis en évidence que l’indice des coûts de réparation automobile est en forte hausse, entraînant une répercussion directe sur les primes. Les conducteurs qui ont subi plusieurs sinistres pourraient voir leur cotisation grimper encore plus.

Facteurs influençant l’augmentation des primes automobiles

Les facteurs déterminants qui alimentent cette hausse sont nombreux. La technologie des véhicules modernes, bien que bénéfique en matière de sécurité, coûte cher à réparer. Par exemple, l’intégration de l’électronique dans les voitures actuelles implique des réparations spécialisées, souvent plus onéreuses que dans le passé. Par ailleurs, l’augmentation des vols de véhicules contribue également à la hausse des primes.

| Facteurs | Impact sur les primes |

|---|---|

| Couts de réparation | Augmentation significative due aux technologies avancées |

| Vols de véhicules | Accroissement des sinistres entraînant des hausses tarifaires |

| Sinistres multiples | Augmente la cotisation des conducteurs concernés |

Mesures à prendre pour réduire ses cotisations

Les assurés peuvent prendre plusieurs mesures pour diminuer leurs primes. La première consiste à adopter une conduite responsable pour éviter les sinistres, qui sont souvent synonymes d’augmentations des cotisations. Ensuite, l’évaluation de la couverture d’assurance est primordiale. Il est parfois plus avantageux de diminuer le coût des garanties superflues. De plus, il est conseillé de comparer régulièrement les offres du marché. L’utilisation de dispositifs de sécurité dans les véhicules peut également entraîner des réductions significatives des primes.

Les hausses des primes d’assurance habitation en 2026

En matière d’assurance habitation, les prévisions sont tout aussi préoccupantes. Les augmentations de 3 à 5 % sont envisagées, avec une attention particulière portée sur les régions à risque élevé de catastrophes naturelles. L’impact des événements climatiques extrêmes, tels que les inondations et les tempêtes, a eu pour effet d’accroître les sinistres liés à l’habitation.

Risques naturels et primes d’assurance habitation

Les assureurs sont de plus en plus contraints d’ajuster leurs tarifs pour couvrir les risques croissants liés aux catastrophes naturelles. Le coût des réparations suite à ces sinistres augmente, ce qui constitue une justification des hausses tarifaires. Les ménages vivant dans des zones inondables ou exposées aux tempêtes doivent donc s’attendre à des cotisations plus élevées. De plus, les franchises imposées pourraient également augmenter, et les assurés souhaitant diminuer leur prime devront peut-être accepter des franchises plus élevées en cas de sinistre.

- Augmentation des sinistres liés aux catastrophes naturelles.

- Primes d’assurance ajustées en fonction des zones à risque.

- Exigences en matière de franchises en hausse.

Préparer son assurance habitation face aux augmentations à venir

Il devient essentiel pour les propriétaires et locataires de s’informer sur les grands changements affectant l’assurance habitation. Cela passe par la réévaluation de leurs contrats, en particulier si leur situation personnelle ou professionnelle a évolué. En voici quelques conseils pratiques : examiner les besoins en couverture, comparer les offres disponibles, et restreindre les garanties superflues. Ces mesures permettront de garantir une protection adéquate tout en maîtrisant les coûts à venir.

Pourquoi les primes d’assurance augmentent-elles ?

Les primes augmentent en raison de la hausse des coûts de sinistres, des frais médicaux croissants et de l’impact des catastrophes naturelles.

Comment réduire ses cotisations d’assurance ?

Adopter une conduite prudente, comparer régulièrement les offres, et évaluer les garanties superflues peuvent aider à réduire les cotisations.

Quels critères affectent les tarifs d’assurance automobile ?

Les facteurs incluent l’âge du conducteur, le type de véhicule, le lieu de résidence, et l’historique de conduite.

Réévaluer son assurance santé : pourquoi ?

Cela garantit une couverture adéquate face à l’augmentation des tarifs et des frais de santé.

Quelles sont les tendances principales en assurance pour 2026 ?

Les hausses tarifaires, l’impact climatique, et les ajustements législatifs sont les tendances principales à surveiller.