{kind=link}

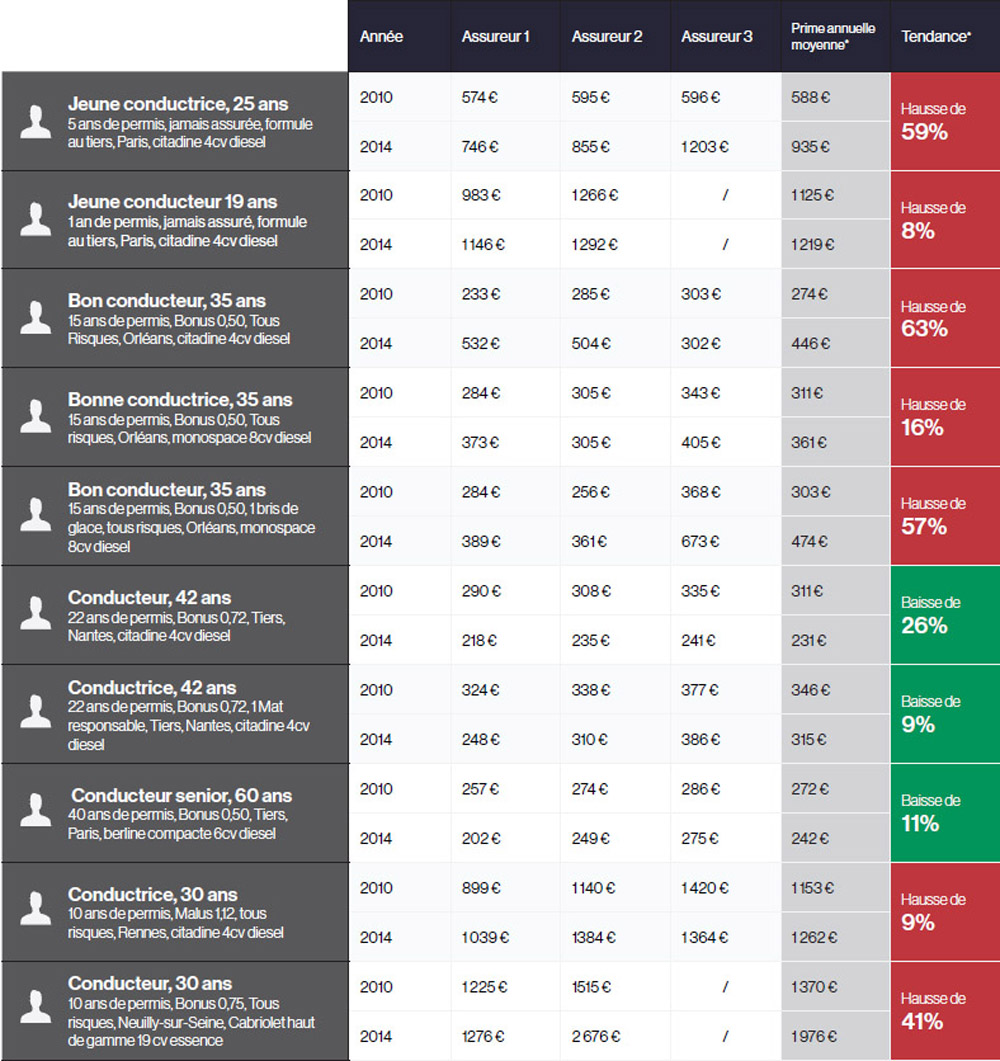

La fidélité des Français à leur assureur automobile suscite un débat récurrent, surtout face aux augmentations de tarifs qui perdurent dans le temps. Malgré l’essor des offres compétitives, l’attachement culturel et les craintes liées au changement imposent une inertie. En effet, un sondage récent révèle que 57 % des automobilistes n’ont jamais modifié leur contrat en dix ans, même lorsque des économies substantielles sont à portée de main. Dans un contexte économique de plus en plus incertain, cette fidélité peut coûter cher, en particulier aux jeunes conducteurs, qui payent des primes deux fois plus élevées que leurs aînés. Alors que la loi Hamon réserve des droits aux assurés pour changer librement d’assureur, peu de consommateurs semblent en avoir pleinement conscience. Cela illustre le décalage entre la réglementation et la réalité du marché, où la satisfaction client ne parvient pas à effacer le coût élevé de l’inaction.

Sommaire

Les bases de la fidélité à l’assurance automobile

La fidélité à une compagnie d’assurance automobile repose sur des facteurs multiples, allant de l’attachement émotionnel à des raisons plus rationnelles. La majorité des conducteurs se sentent en confiance avec leur assureur actuel, souvent par habitude. Cette relation, qui se construit sur des années, est renforcée par un sentiment de sécurité. Selon une étude, 14 % des Français assurent qu’ils ne changeraient jamais d’assureur, même avec une prime supérieure. Ce phénomène de fidélité peut s’expliquer par un maillage historique; les compagnies d’assurance étant souvent perçues comme des partenaires de longue date.

Un autre aspect crucial est la perception du potentiel de perte. Nombreux sont ceux qui craignent que changer d’assureur puisse entraîner une diminution des risques couverts ou une baisse de la qualité du service. Cette appréhension est particulièrement forte chez les seniors, qui privilégient la continuité à la recherche d’économies. Ces comportements sont souvent le résultat d’un manque d’information et d’une méconnaissance des droits contemporains des assurés. En effet, seulement 20 % des adultes connaissent pleinement leurs droits en matière de résiliation de contrat d’assurance.

Impact de la loi Hamon : Réalité vs Théorie

La loi Hamon, entrée en vigueur en 2015, a été conçue pour favoriser la mobilité des assurés et faciliter la comparaison d’assurance. En théorie, il serait possible de résilier son contrat à tout moment après un an, mais la réalité présente un tableau plus nuancé. Moins de 10 ans après, cette loi n’a pas eu l’effet escompté. Néanmoins, elle a sensibilisé certains consommateurs à leurs droits, bien que les statistiques montrent que 34 % des répondants n’ont jamais changé de contrat.

La compréhension et l’application du dispositif de la loi Hamon révèlent des défis importants. Une enquête a révélé que parmi les 18-24 ans, 37 % croient que la résiliation ne peut se faire qu’à l’anniversaire du contrat. Ces malentendus inhibent un changement nécessaire, particulièrement dans un environnement où les primes continuent d’augmenter. Pour beaucoup, prendre des décisions basées sur des informations erronées se traduit par des choix économiques peu judicieux.

Les motivations derrière un changement d’assureur

Les raisons de changer d’assureur peuvent sembler claires mais demeurent souvent sous-exploitées. Environ 50 % des automobilistes affirment qu’ils envisageraient de changer pour une offre moins chère, avec 42 % d’entre eux réagissant directement à une hausse de primes. Toutefois, cette volonté de changement est souvent contrecarrée par des perceptions erronées concernant les économies réelles. En fait, des utilisateurs de plateformes de comparaison comme LeLynx.fr rapportent des économies annuelles pouvant atteindre 438 € en changeant d’assureur.

Le fait que le prix soit le déclencheur principal, mais également un frein, met en lumière la complexité des comportements des consommateurs. D’une part, la recherche d’économies est présente, mais d’autre part, elle est souvent entourée de doutes. 41 % des répondants estiment qu’un changement n’apportera pas d’économies réelles. Ce constat illustre une incapacité à évaluer objectivement le marché et un attachement émotionnel qui pousse à rester fidèle à des structures connues, même si elles sont financièrement désavantageuses.

Les conséquences d’une fidélité excessive

Avoir une confiance aveugle en son assureur peut avoir des conséquences financières notables, en particulier dans un contexte de hausse des tarifs. Pour les jeunes conducteurs, la prime moyenne s’élève à 1 204 €, un montant conséquent pour une population souvent en début de carrière. Dans un environnement économique où chaque Euro compte, ne pas explorer d’autres options équivaut à un coût fort élevé. Les ménages modestes, en particulier, pourraient bénéficier d’une analyse minutieuse de leur contrat d’assurance.

Les pièges de la loyauté : Comment limiter les coûts

Pour optimiser le contrat d’assurance et éviter une fidélité coûteuse, il est crucial d’adopter une approche proactive. Voici quelques étapes qui peuvent aider à faire des choix éclairés :

- Analysez vos besoins : Comprendre les types de couverture nécessaires est fondamental.

- Comparez régulièrement : Utilisez des outils de comparaison en ligne pour explorer le marché.

- Vérifiez les options de regroupement : Souvent, les assureurs offrent des remises pour les clients qui regroupent plusieurs polices d’assurance.

- Renseignez-vous sur les réductions disponibles : Parfois, des rabais peuvent être appliqués en fonction de votre profile ou de votre historique de conduite.

- Consultez des experts : Des conseillers en assurances peuvent aider à naviguer dans le processus complexe.

En étant proactif, il devient possible de trouver des options plus avantageuses. Ne pas hésiter à examiner les alternatives pourrait réduire les dépenses d’une manière significative.

| Type de Conducteurs | Prime Annuelle Moyenne | Taux de Changement d’Assureur |

|---|---|---|

| Conducteurs jeunes (18-24 ans) | 1 204 € | 20% |

| Conducteurs âgés (25-65 ans) | 606 € | 45% |

| Seniors (65 ans et plus) | 550 € | 10% |

Qu’est-ce que la loi Hamon ?

La loi Hamon permet aux assurés de résilier leur contrat d’assurance à tout moment après un an, sans frais ni problème. Cela vise à faciliter la mobilité des consommateurs.

Pourquoi les Français restent-ils fidèles à leur assureur ?

L’attachement culturel, la méconnaissance des droits et la peur de perdre en protection expliquent souvent cette fidélité.

Comment changer d’assureur facilement ?

Pour changer d’assureur, souscrivez un nouveau contrat ; le nouvel assureur s’occupe de la résiliation de l’ancien et de toutes les démarches.

Quel impact peut avoir une loyauté excessive ?

Rester fidèle sans réflexion peut entraîner des coûts supplémentaires significatifs, surtout dans un contexte de hausse des tarifs.

Comment maximiser les économies sur l’assurance automobile ?

Des comparaisons régulières, la recherche d’options de regroupement et une bonne compréhension des besoins peuvent contribuer à réduire les coûts.