{kind=link}

Les jeunes conducteurs font souvent face à un défi majeur : le coût élevé de l’assurance auto. En 2026, les tarifs pratiqués pour cette catégorie de conducteurs restent particulièrement élevés, avec des primes pouvant atteindre deux à trois fois celles des conducteurs plus expérimentés. Cette réalité est due à leur manque d’expérience sur la route, qui augmente le risque d’accidents. Cependant, plusieurs astuces permettent de réduire ces frais, d’optimiser son budget et de profiter d’une couverture adéquate. Analysons ensemble les meilleures stratégies à adopter pour alléger cette dépense incontournable en matière de mobilité.

Sommaire

Comprendre les tarifs d’assurance auto pour les jeunes conducteurs

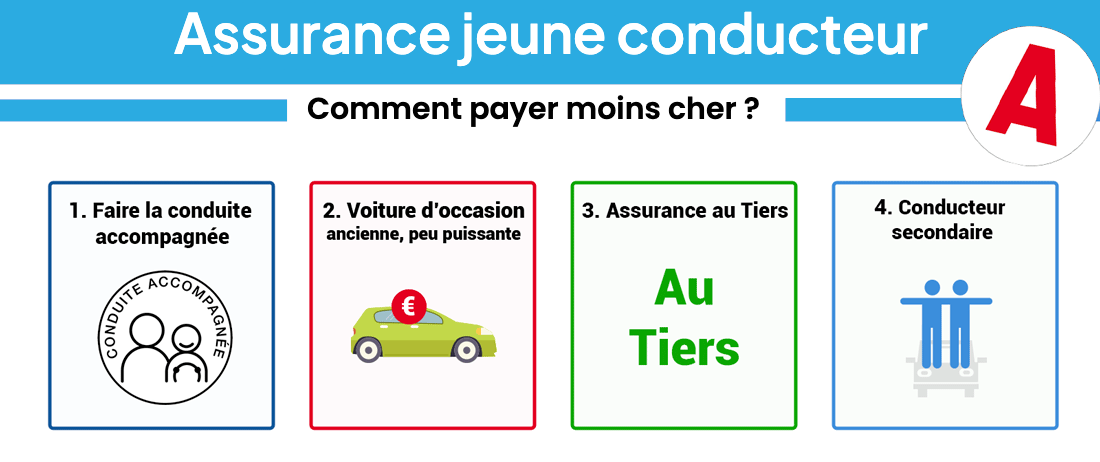

Il est essentiel de saisir pourquoi les tarifs d’assurance auto pour les jeunes conducteurs sont si prohibitifs. Les compagnies d’assurance se basent sur des statistiques qui démontrent une plus grande probabilité d’accident chez les jeunes, souvent qualifiés d’automobilistes à haut risque. Selon une étude menée en 2026, les jeunes conducteurs sont trois fois plus susceptibles d’être impliqués dans un accident comparativement à leurs homologues plus âgés. Ces données influent directement sur le coût des primes. Pour faire face à ces réalités, un comportement responsable au volant est crucial.

Les compagnies d’assurance examinent également le coefficient bonus-malus au moment de définir une prime. Ce coefficient, qui évolue en fonction de l’historique de conduite, est généralement à 1 pour les jeunes conducteurs, ce qui signifie qu’ils ne bénéficient d’aucune réduction. La mise en place de systèmes de télématique permet désormais aux assureurs d’analyser le comportement de conduite des conducteurs et d’ajuster les tarifs en conséquence. Un jeune conducteur qui conduit prudemment pourrait ainsi voir sa prime diminuer.

Les facteurs influençant le coût

La voiture choisie peut également influencer le tarif de l’assurance. En effet, certaines véhicules, jugés plus performants ou plus susceptibles d’être volés, entraînent des primes plus élevées. Par conséquent, choisir une voiture modeste peut être une stratégie judicieuse pour réduire le coût global de l’assurance. En 2026, les voitures électriques se révèlent aussi populaires et pourraient offrir des options d’assurance à des tarifs réduits, bien que cela dépende des assureurs.

La localisation géographique joue un rôle significatif dans le calcul des primes. Les jeunes vivant en milieu urbain, par exemple, sont confrontés à des tarifs plus élevés que ceux résidant dans des zones rurales, où le taux d’accidentalité est inférieur. Une recherche sur les différents tarifs d’assurance devrait donc être effectuée en tenant compte de ces critères.

| Facteurs influençant les tarifs | Impact |

|---|---|

| Âge du conducteur | Plus le conducteur est jeune, plus la prime est élevée. |

| Type de véhicule | Véhicules performants = primes plus élevées. |

| Localisation | Zones urbaines = tarifs plus élevés. |

Astuces pour réduire le coût de l’assurance auto

Pour alléger le budget destiné à l’assurance auto, plusieurs stratégies peuvent être mises en place. Adopter une conduite responsable demeure la première étape. En suivant les règles de la circulation, en évitant les excès de vitesse et en maintenant un comportement exemplaire sur la route, les jeunes conducteurs peuvent influencer positivement leur coefficient bonus-malus. Un bon comportement peut se traduire par une réduction significative de la prime à long terme.

Utiliser un comparateur d’assurance est également recommandé. Ces outils permettent d’explorer les différentes offres sur le marché, facilitant ainsi la recherche de la prime la plus compétitive. En 2026, plusieurs sites en ligne comme QLSS offrent des comparaisons détaillées qui peuvent aider à trouver l’assurance auto adéquate pour un jeune conducteur.

Exploiter les réductions disponibles

De nombreuses compagnies d’assurance proposent des réductions pour les jeunes conducteurs. Par exemple, des remises peuvent être accordées pour ceux qui suivent des cours de conduite avancée ou qui choisissent d’installer un dispositif de sécurité dans leur véhicule. L’investissement dans ces formations peut être rentable à long terme.

Il convient aussi d’explorer la possibilité de regrouper plusieurs contrats d’assurance au sein d’une même compagnie, une pratique connue sous le nom de multirisque. Cela peut contribuer à des économies significatives par rapport à la souscription de contrats séparés. Par ailleurs, il n’est jamais superflu de négocier les termes de l’assurance avec l’assureur, car il peut exister des marges de manœuvre sur la prime.

Sur le choix de la franchise d’assurance

Le choix de la franchise d’assurance est une décision cruciale pour les jeunes conducteurs. Une franchise plus élevée permet souvent de réduire le montant des primes. Toutefois, ceci peut également avoir des répercussions en cas de sinistre, où le conducteur devra faire face à des coûts immédiats plus élevés. Avant de prendre cette décision, il est important de bien évaluer ses ressources financières et son niveau de risque.

Avoir une compréhension précise de ce que signifie une franchise et son impact sur la couverture d’assurance est essentiel. Les jeunes conducteurs devraient prendre le temps de poser des questions à leurs assureurs pour comprendre les conséquences d’une franchise élevée contre une prime plus basse.

Outils de gestion de budget

Des applications et des outils de gestion de budget peuvent également s’avérer utiles pour les jeunes conducteurs qui souhaitent suivre leurs dépenses. Ces outils permettent d’optimiser la gestion des finances personnelles et de s’assurer que les dépenses liées à l’assurance auto restent sous contrôle. Grâce à des rappels de paiement et des alertes pour les renouvellements, les jeunes automobilistes peuvent anticiper et planifier leurs budgets.

Les astuces à ne pas négliger

Pour conclure cette exploration des meilleures stratégies pour alléger le budget d’assurance auto, il est impératif de finaliser avec quelques astuces incontournables. D’abord, il est sage de ne pas hésiter à faire jouer la concurrence. Un appel à plusieurs assureurs peut être nécessaire pour obtenir la meilleure offre. Les formules modulables, flexible selon les besoins du conducteur, sont également à envisager.

Risquez-vous de vous trouver à court de choix en termes de couverture ? Cela arrive souvent à ceux qui optent pour des contrats d’assurance sous peine de précipitation. La lecture des avis des clients sur les sites d’évaluation d’assureurs peut fournir des indications pertinentes sur la qualité du service. Ne pas négliger les petites lettres de l’accord lors de la signature peut également faire une grande différence à long terme.

- Privilégier les voitures à faible coût d’assurance.

- Établir un bon dossier de conduite.

- Profiter des promotions temporaires des assureurs.

- Suivre des cours de conduite pour primes réduites.

Comment choisir la meilleure assurance auto pour un jeune conducteur ?

Il est recommandé de comparer les différentes offres en utilisant des sites de comparateur d’assurance, tout en tenant compte du type de véhicule et du niveau de couverture souhaité.

Est-il possible de réduire sa prime d’assurance auto sans avoir un bon coefficient bonus-malus ?

Oui, il est possible de bénéficier de réductions en prenant des cours de conduite, en installant des dispositifs de sécurité dans le véhicule, ou en optant pour une franchise plus élevée.

Quels sont les principaux critères à considérer pour choisir une assurance auto ?

Les critères comprennent le coût de la prime, le montant de la franchise, les options de couverture et les promotions spéciales proposées par l’assureur.

Comment fonctionne le système de bonus-malus ?

Le système de bonus-malus fait évoluer le tarif de l’assurance en fonction des sinistres déclarés : un bon dossier de conduite peut mener à une baisse de la prime, tandis qu’un mauvais dossier peut l’augmenter.

Quel est l’impact du type de véhicule sur l’assurance auto ?

Le type de véhicule influence le tarif de l’assurance : les voitures performantes ou de luxe sont souvent plus coûteuses à assurer que les modèles standards.