{kind=link}

La question de l’assurance automobile pour les jeunes conducteurs est devenue cruciale dans le paysage actuel de la sécurité routière et de la responsabilité civile. Avec une population de conducteurs de moins de 20 ans qui fait face à des défis sans précédent, les assurances auto restent un sujet épineux. Les jeunes, souvent perçus comme un public à risque accru en raison de leur manque d’expérience, se trouvent confrontés à des tarifs élevés. Cette situation engendre non seulement des obstacles financiers majeurs, mais aussi un accès restreint aux contrats d’assurance, conduisant ainsi à une augmentation inquiétante de la non-assurance. En 2026, le contexte réglementaire et le marché de l’assurance restent déterminants, alors que presque 700 000 véhicules circulent sans couverture, augmentant les inquiétudes sur la sécurité routière.

Les jeunes conducteurs, souvent négligés par les assureurs, se heurtent à des refus de contrat, et ce, pour des raisons souvent cryptiques. Dans ce contexte, comprendre les motifs de cette frilosité des assureurs est essentiel pour ces futurs automobilistes. Ce phénomène soulève non seulement des questions pratiques sur la détermination des tarifs d’assurance, mais engendre également une réflexion sur le rôle de l’éducation à la conduite et des politiques publiques liées à l’assurance.

Sommaire

Les raisons des tarifs élevés pour les jeunes conducteurs

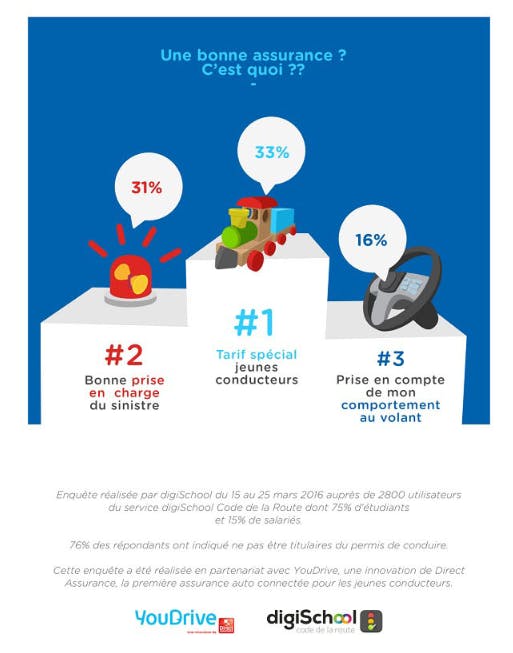

Les tarifs d’assurance pour les jeunes conducteurs sont influencés par plusieurs facteurs. D’abord, la sinistralité associée à cette tranche d’âge est significativement plus élevée. Les données statistiques montrent que les jeunes conducteurs sont plus souvent impliqués dans des accidents, en grande partie en raison de la moindre expérience qu’ils ont au volant. Les assureurs, se basant sur des modèles actuariels, augmentent donc les primes pour compenser ce risque.

- Quantité d’accidents : Les jeunes conducteurs, souvent imprudents ou moins prudents sur la route, représentent une part non négligeable des accidents graves.

- Profil conducteur : Les assureurs évaluent le profil de conduite de manière plus stricte. Un utilisateur sans antécédents de conduite solide est considéré comme un risque accru.

- Comportement au volant : Des études montrent que les jeunes sont plus susceptibles de prendre des risques, comme une conduite rapide ou l’utilisation de leur téléphone au volant.

Les assureurs considèrent également le nombre d’années d’expérience comme un indicateur clé pour déterminer le coût des primes d’assurance. Ainsi, un jeune conducteur sans antécédents positifs sera quasiment toujours frugé par une majoration de tarifs. Parallèlement, pratique le parrainage familial peut s’avérer être une des rares solutions pour bénéficier d’une assurance à un tarif plus abordable.

L’accès restreint aux contrats d’assurance : un phénomène en croissance

En dépit de l’obligation légale d’être assuré, de nombreux jeunes font face à une réalité où l’accès aux contrats d’assurance devient de plus en plus sélectif. Ils se heurtent régulièrement à des refus lors de leurs demandes de devis. Lors de recherches effectuées par des plateformes comme L’Olivier Assurance, il a été confirmé que les jeunes conducteurs reçoivent souvent des messages de refus ou d’attention particulière de la part des assureurs. Cette politique d’exclusion s’explique par le fait que la majorité des compagnies évaluent les jeunes comme des conducteurs à risque élevé.

| Tranche d’âge | Nombre moyen d’offres |

|---|---|

| Moins de 20 ans | 6 |

| 21-24 ans | 20 |

| 26-30 ans | 30 |

Cette comparaison démontre clairement la disparité qui existe entre les jeunes conducteurs et des groupes d’âge plus expérimentés. De plus, l’arrivée de conducteurs nés après 2004 a exacerbé le problème, leur apportant moins d’options disponibles sur le marché. À 17 ans, un jeune ne peut se voir offrir qu’une seule option d’assurance, un chiffre révélateur du quasi-désert assurantiel qui les entoure.

Les conséquences de la non-assurance sur la sécurité routière

Le coût de la non-assurance pour les jeunes conducteurs a des implications plus larges sur la sécurité routière. En France, le taux de véhicules non assurés augmente, ce qui pose un problème considérable pour la protection des victimes d’accidents. En effet, ces jeunes conducteurs, en circulation sans assurance, exposent non seulement leur propre sécurité, mais également celle des autres usagers de la route.

Les conséquences d’un accident sans assurance peuvent être désastreuses. Les conducteurs non assurés peuvent se retrouver à devoir couvrir eux-mêmes tous les frais de dommages matériels et corporels, ce qui engendre souvent des dettes à vie. Ce risque est particulièrement alarmant pour les jeunes, qui, malgré leur désir de prendre la route, n’en réalisent pas toujours les dangers. Comme l’énonce Julien Bouverot de L’Olivier Assurance, « laisser une personne rouler sans assurance, c’est laisser cette personne prendre le risque d’une vie de dette ». Cette réalité mérite d’être prise en compte pour encourager des solutions qui évolueraient vers une meilleure sensibilisation.

Alternatives et solutions pour les jeunes conducteurs

Face à la situation actuelle, plusieurs solutions peuvent être envisagées pour aider les jeunes conducteurs à surmonter les obstacles liés à l’assurance auto. D’abord, il est essentiel de promouvoir l’éducation à la conduite de manière plus intensive et intégrée au programme scolaire. Cela pourrait améliorer leurs compétences en conduite, réduire les comportements de conduite à risque, et ainsi diminuer les primes d’assurance.

Une autre solution serait d’explorer des modèles d’assurance alternatives, comme des forfaits “pay-as-you-drive” qui s’adaptent au kilométrage réellement parcouru. Ces modèles réduiraient les coûts pour les jeunes qui ne conduisent pas beaucoup. En parallèle, les compagnies d’assurance doivent envisager d’intégrer des évaluations basées sur l’historique de conduite à l’échelle nationale. Cela permettrait aux jeunes conducteurs de prouver leur bon comportement au volant avec une certification, facilitant ainsi leur accès à des tarifs plus justes.

Les défis réglementaires et l’avenir des jeunes conducteurs

Les défis auxquels font face les jeunes conducteurs en matière d’assurance automobile nécessitent une réaction de la part des organismes gouvernementaux et des assureurs. Des règlementations plus favorables pourraient contribuer à l’élaboration d’une approche plus équitable pour les jeunes. Par exemple, des lois incitant les assureurs à proposer des réductions pour les jeunes ayant suivi des programmes de sensibilisation et de formation à la conduite sûre pourraient être mises en place.

La collaboration entre les assureurs, les autorités de régulation et les éducateurs en conduite pourrait également ouvrir la voie à des initiatives visant à réduire les tarifs d’assurance pour les jeunes. Une telle synergie serait bénéfique tant pour les jeunes conducteurs que pour les assureurs, car elle diminuerait le risque global sur la route et améliorerait la sécurité routière dans son ensemble.

Pourquoi les jeunes conducteurs paient-ils des tarifs d’assurance plus élevés?

Les jeunes conducteurs paient des tarifs d’assurance plus élevés en raison de leur profil à risque accru vu leur manque d’expérience et la sinistralité associée à leur tranche d’âge.

Comment les jeunes conducteurs peuvent-ils accéder à des offres d’assurance?

Les jeunes conducteurs peuvent bénéficier d’offres d’assurance en ayant un parrainage familial ou en choisissant des assurances adaptées aux faible kilométrage.

Quel est l’impact de la non-assurance sur la sécurité routière?

La non-assurance augmente le risque pour les victimes d’accidents, car les conducteurs non assurés doivent supporter eux-mêmes les coûts des dommages.

Quelles solutions existent pour réduire les coûts d’assurance des jeunes conducteurs?

Des solutions comme l’éducation à la conduite, des modèles d’assurance flexibles et des incitations réglementaires peuvent aider à réduire les coûts.

Comment assurer un jeune conducteur de 17 ans?

Assurer un jeune conducteur de 17 ans peut être difficile, mais il existe des options limitées, souvent par le biais de programmes de parrainage familial.