{kind=link}

En 2025, le paysage de l’assurance automobile prend une dimension sans précédent, façonné par une multitude d’enjeux sociétaux, économiques et technologiques. Les compagnies d’assurance, telles que Axa, Allianz, et Groupama, se retrouvent à la croisée des chemins, confrontées à l’augmentation des coûts des réparations, aux nouvelles attentes des clients et à la nécessité de s’adapter aux transformations rapides du marché. L’émergence de nouveaux modèles économiques et l’essor de l’assurance en ligne, comme celle proposée par Direct Assurance ou Assurance Carrefour, redéfinissent les pratiques. Ce contexte impose aux conducteurs une vigilance accrue pour naviguer parmi ces changements et optimiser leur assurance auto. L’éducation des assurés devient ainsi une priorité pour les professionnels du secteur.

Sommaire

Les défis économiques et sociaux de l’assurance automobile en 2025

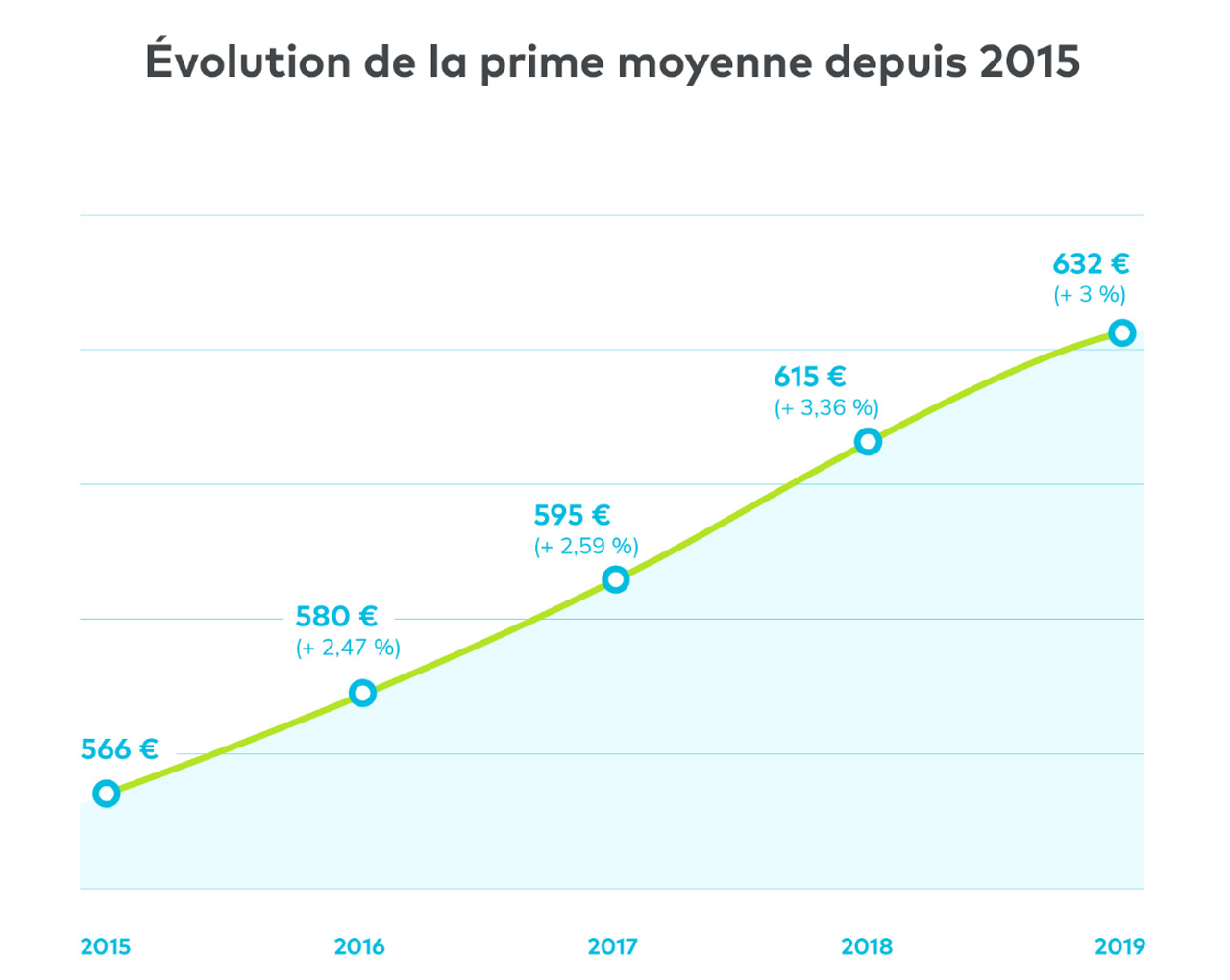

À l’horizon 2025, plusieurs facteurs influencent les primes d’assurance auto et les conditions de couverture. Parmi eux, on note un fort impact de l’inflation, des coûts des réparations et des évolutions réglementaires. Les assureurs sont confrontés à une augmentation continue des sinistres, alimentée par un parc automobile vieillissant. Selon plusieurs études, le coût des réparations a augmenté de façon exponentielle, en partie en raison de l’intégration de technologies avancées dans les véhicules modernes. Ce phénomène force les compagnies d’assurance à réévaluer leurs politiques tarifaires.

Des statistiques récentes montrent que près de 30 % des assurés ressentent une pression financière supérieure à laquelle ils doivent faire face pour continuer à bénéficier d’une couverture satisfaisante. En parallèle, la transition vers des véhicules plus écologiques, électriques ou hybrides, suscite l’intérêt des assureurs pour développer des produits spécifiques. Ce changement répond aux nouvelles attentes d’une clientèle soucieuse de l’environnement, qui privilégie les offres en cohérence avec leurs valeurs.

- Des primes en hausse de 10 % à 20 % selon les régions;

- Un intérêt croissant pour les assurances dédiées aux véhicules électriques;

- Une sensibilisation accrue aux risques liés à la conduite dans un monde numérique.

| Élément | Évolution 2025 | Impact sur l’assuré |

|---|---|---|

| Coût des réparations | Augmentation estimée de 15% | Augmentation des primes |

| Modèles de véhicules | Transition vers l’électrique | Besoin de nouvelles couvertures |

| Assurances en ligne | Essor des plateformes digitales | Accessibilité accrue des informations |

Pour anticiper ce virage, les assureurs doivent non seulement ajuster leur approche tarifaire, mais aussi renforcer le dialogue avec leurs clients. Le partage d’informations sur les évolutions à venir et les implications pour la couverture devient crucial. Ainsi, des compagnies comme MAIF et L’Olivier Assurance innovent en proposant des outils en ligne permettant aux assurés de mieux comprendre leur contrat et d’anticiper les éventuelles hausses de prime.

L’importance de la vigilance face à la fraude

À l’approche de 2025, la fraude à l’assurance auto se renforce, représentant une menace pour la viabilité des compagnies. Des enquêtes montrent que les fraudes coûtent aux assureurs plus de deux milliards d’euros par an en France. Cette situation engendre une hausse des primes pour les assurés honnêtes. Pour lutter contre cette problématique, des mesures de vigilance sont impératives. Les assureurs tels que Groupama et Allianz investissent dans des systèmes de détection des fraudes avancés, incluant l’analyse de données massives.

Les assurés doivent également rester attentifs aux approches frauduleuses. Voici quelques conseils pour se protéger :

- Vérifier l’identité des conseillers sollicitant des informations;

- Ne jamais partager ses informations personnelles ou bancaires sans vérification;

- Consulter les avis en ligne et les outils tels que Meilleurtaux pour faire le point sur les pratiques recommandées.

| Type de fraude | Exemples | Conséquences |

|---|---|---|

| Fraude aux sinistres | Déclarations abusives ou exagérées | Hausse des primes |

| Usurpation d’identité | Utilisation des données personnelles d’un tiers | Difficultés à prouver son innocence |

| Faux conseillers | Offres douteuses par mail ou téléphone | Perte de fonds |

Les tendances technologiques influençant l’assurance automobile

Les avancées technologiques continuent de remodeler le secteur de l’assurance auto, créant des opportunités pour les assureurs d’améliorer leurs services et d’attirer de nouveaux clients. En 2025, l’usage accru des données et de l’intelligence artificielle (IA) offre des perspectives prometteuses. Des entreprises telles que Mutuelle des Motards proposent désormais des services personnalisés en temps réel, basés sur le comportement de conduite, grâce à des dispositifs de télémétrie.

Cette technologie permet d’adapter les offres et de calculer des primes en fonction des comportements à risque. Les utilisateurs ayant des pratiques de conduite prudentes bénéficient ainsi de réductions significatives. Parallèlement, la digitalisation des processus sous-jacents transforme l’expérience client, facilitant la souscription et la gestion des contrats. Les assureurs comme Assurance en ligne misent sur l’ergonomie de leurs plateformes pour séduire une clientèle de plus en plus connectée.

- Augmentation de l’usage des applications mobiles pour gérer les contrats;

- Personnalisation de l’offre grâce à l’IA;

- Accès facilité aux services clients via des systèmes automatisés.

| Tendances | Impact potentiel | Exemples |

|---|---|---|

| Intelligence artificielle | Prime ajustée au comportement | Dispositifs télématiques |

| Digitalisation | Service client amélioré | Applications mobiles |

| Big data | Évaluations de risque précises | Analyse des historiques de conduite |

Dans cette dynamique d’innovation, les compagnies comme Assurance Carrefour se distinguent par leur approche proactive. En 2025, ces assureurs s’efforcent d’éduquer leurs assurés sur l’utilisation des outils numériques pour maximiser la sécurité, la protection des données personnelles et la gestion des contrats.

Une expérience client réinventée par la technologie

Les attentes des consommateurs évoluent rapidement et se dirigent vers une interface plus humaine et intuitive. Les assureurs doivent ainsi développer des outils interactifs et des modèles d’engagement client qui prennent en compte ces changements. La conception d’applications permettant une gestion simplifiée des contrats constitue un enjeu majeur pour offrir une expérience utilisateur optimale.

La mise en place de chatbots pour répondre aux requêtes courantes, et les rendez-vous virtuels avec des conseillers deviennent la norme. Dans le cadre de cette évolution, des partenaires comme Axa investissent massivement dans des solutions de digitalisation et de formation pour leurs équipes. Une adaptation continue est cruciale pour rester compétitif dans ce domaine.

- Outils d’automatisation pour réduire les délais de traitement des sinistres;

- Proposition d’offres personnalisées via l’IA;

- Accès à des conseils 24/7 via des plateformes numériques.

Les enjeux environnementaux et réglementaires dans l’assurance auto

À l’approche de 2025, les enjeux environnementaux s’inscrivent de plus en plus au cœur des préoccupations tant pour les assureurs que pour les assurés. L’augmentation des catastrophes climatiques et la prise de conscience croissante du changement climatique influent sur les démarches des compagnies d’assurance. Les pactes écologiques et les initiatives pour une empreinte carbone réduite sont désormais des critères pris en compte dans l’évaluation des risques. Cela se traduit aussi par l’émergence de garanties « vertes » spécifiquement destinées aux véhicules écologiques.

Parallèlement, de nouvelles régulations imposées par les autorités encouragent l’adoption de véhicules moins polluants. Les compagnies doivent naviguer dans un cadre législatif renforcé, les contraignant à réviser leurs offres en fonction des normes environnementales. Des entreprises telles que MAIF et Groupama sont à l’avant-garde de cette transition, intégrant des solutions innovantes pour répondre aux exigences environnementales tout en proposant des garanties adaptées.

- Écoprimes pour les véhicules écologiques;

- Préférences pour des assurances aux normes environnementales;

- Sensibilisation des assurés aux enjeux de la mobilité durable.

| Impact environnemental | Nouvelles réglementations | Réponses des assureurs |

|---|---|---|

| Augmentation des catastrophes naturelles | Adaptation des garanties | Offre de garanties vertes |

| Mobilité durable en croissance | Encouragement à l’abandon des véhicules polluants | Écoprimes pour véhicules à faibles émissions |

| Sensibilisation nécessaire | Éducation des assurés | Programmes de formation et d’information |

Il est essentiel pour chaque acteur du secteur de s’harmoniser avec ces nouvelles attentes pour garantir la pérennité de leur activité. Un dialogue renforcé avec les assurés sur ces enjeux environnementaux devient indispensable pour favoriser des comportements vertueux.

Régulations et avenir de l’assurance automobile

Les changements réglementaires représentent une étape déterminante pour l’assurance auto. En raison de la montée des préoccupations publiques autour de la sécurité routière et de l’impact environnemental, des mesures législatives visant à enrichir les couvertures de garantie émergent. Cela inclut notamment des exigences sur l’assurance obligatoire des véhicules électriques, ainsi que des obligations de considérer les impacts environnementaux dans le calcul des risques. Les assureurs tels que L’Olivier Assurance adaptent déja leur portefeuille pour se conformer à ces nouvelles exigences.

Cette dynamique nécessite également une réévaluation des métiers de l’assurance, en intégrant des expertises en environnement et technologies pour répondre aux enjeux futurs. Les compagnies doivent ainsi travailler main dans la main avec les gouvernements et les organisations environnementales, pour garantir une couverture adaptée tout en répondant aux nouvelles normes.

- Nouvelles lois sur la sécurité routière;

- Exigences sur l’assurance automobile pour les véhicules écologiques;

- Collaboration entre assureurs et institutions publiques.

| Type de réglementation | Secteur impacté | Objectif |

|---|---|---|

| Assurance obligatoire | Véhicules électriques | Assurer un avenir durable |

| Normes environnementales | Secteur automobile | Réduire l’empreinte carbone |

| Formation des agents | Assureurs | Former sur la mobilité durable |

FAQ

Quelles sont les principales tendances de l’assurance automobile en 2025 ?

Les évolutions incluent l’augmentation des primes due à la hausse des coûts des réparations, l’émergence de nouvelles garanties pour les véhicules écologiques, et l’utilisation accrue des technologies numériques.

Comment la fraude peut-elle affecter les assurés ?

La fraude coûteillant plus de deux milliards d’euros par an en France, elle impacte la hausse des primes pour les assurés honnêtes et nuit à la crédibilité des compagnies.

Quels outils technologiques sont maintenant disponibles pour les assurés ?

Les applications de gestion des contrats, les dispositifs télématiques pour une tarification basée sur le comportement de conduite et les chatbots pour un service client 24/7 sont de plus en plus courants.

Que faire face à l’augmentation des primes d’assurance auto ?

Considérer un comparateur d’assurance en ligne, s’informer sur les nouvelles offres des assureurs et engager un dialogue avec son assureur pour optimiser son contrat sont des stratégies efficaces.

Comment les régulations impactent-elles l’assurance auto ?

Elles imposent aux assureurs de revisiter leurs offres pour s’assurer qu’elles répondent aux attentes en matière d’environnement et de sécurité, tout en intégrant des garanties pour les nouveaux types de véhicules.