{kind=link}

La résiliation d’un contrat d’assurance peut s’avérer être un véritable casse-tête, tant pour les particuliers que pour les entreprises. Que ce soit pour une assurance habitation, une assurance auto, ou une complémentaire santé, chaque type de contrat présente des caractéristiques spécifiques et des modalités de résiliation qui varient. Cela étant dit, il est crucial d’être bien informé afin de pouvoir opérer cette résiliation en toute sérénité. Ce guide pratique vous offre un panorama clair et structuré des démarches à suivre pour mener à bien votre projet de résiliation.

Sommaire

Comprendre les raisons de la résiliation des contrats d’assurance

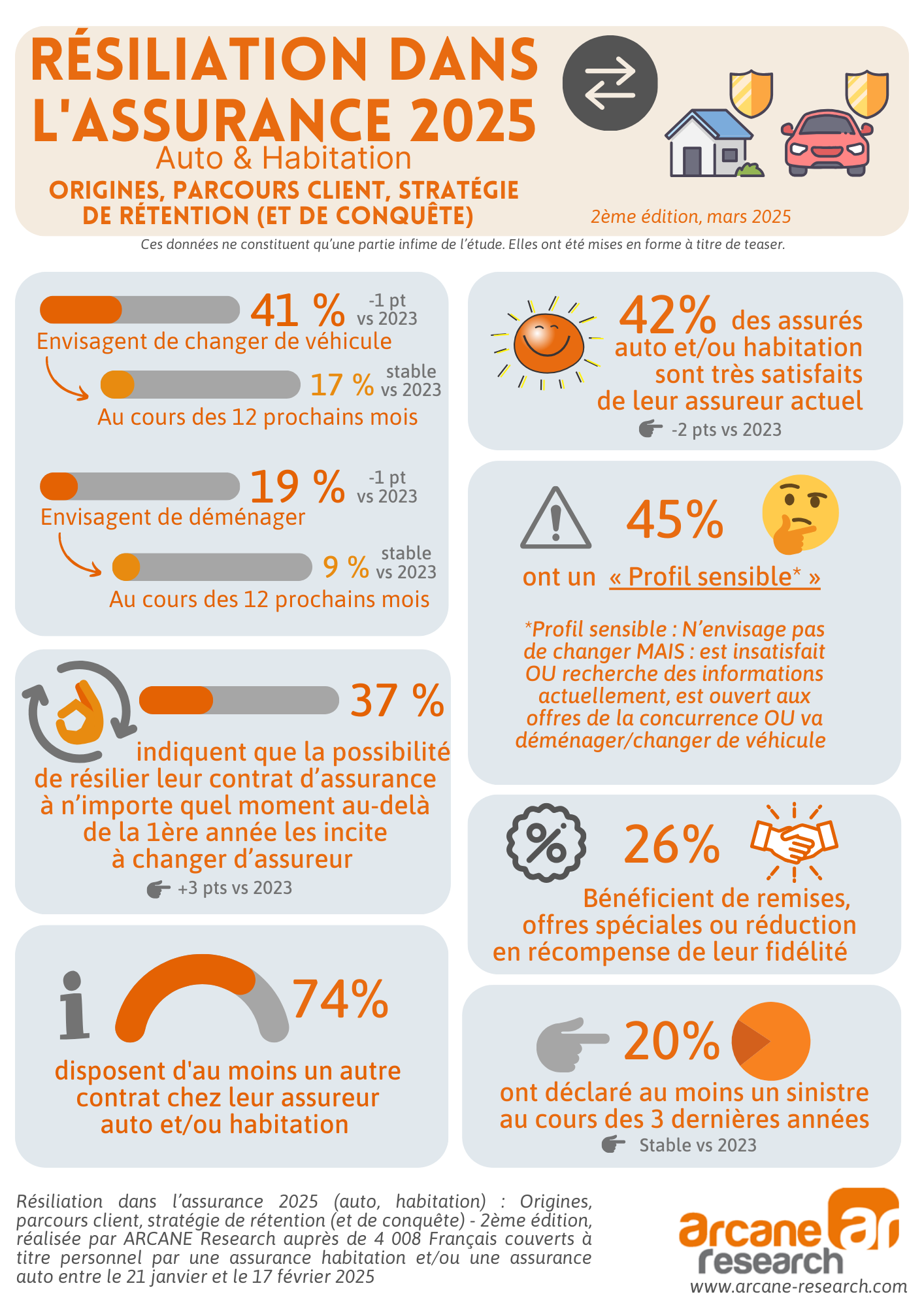

Les raisons qui poussent un assuré à envisager la résiliation de son contrat d’assurance sont variées. Pour certains, il peut s’agir d’un désir de changement suite à un déménagement, tandis que d’autres peuvent avoir trouvé une offre plus avantageuse, tant au niveau des prix que des garanties proposées. Il est également possible que les besoins en matière d’assurance aient évolué avec le temps. Par exemple, un jeune conducteur pourrait souhaiter passer d’une assurance au tiers à une assurance tous risques une fois qu’il a acquis plus d’expérience.

Une autre raison fréquente est la hausse des tarifs. Les assureurs sont en général libres d’augmenter leurs primes d’assurance, ce qui peut susciter l’insatisfaction des assurés. Ces augmentations se font souvent sans explication, ce qui conduit de nombreux clients à se retourner vers d’autres compagnies pour trouver des tarifs plus raisonnables.

Un cadre légal en constante évolution

La législation encadrant la résiliation des contrats d’assurance évolue régulièrement. Par exemple, avec la Loi Hamon, entrée en vigueur en 2015, les assurés peuvent résilier leur contrat d’assurance auto ou habitation à tout moment après un an de souscription, sans avoir à justifier d’un motif particulier. Cette avancée législative a permis de faciliter la concurrence entre les assureurs, mais elle nécessite également que les assurés soient bien informés de leurs droits pour éviter les mauvaises surprises.

Pour les contrats de complémentaire santé, la résiliation peut également être encadrée par des dispositions spécifiques. Par exemple, depuis le 1er décembre 2020, tous les contrats de complémentaire santé peuvent être résiliés à la date d’anniversaire avec un préavis d’un mois, ce qui est une réelle opportunité pour les assurés de revoir leurs besoins en matière de couverture santé.

Les différentes étapes de la résiliation d’assurance habitation

Lorsqu’il s’agit de résilier une assurance habitation, la première étape consiste généralement à consulter son contrat pour en vérifier les modalités de résiliation. Ces modalités peuvent inclure des délais à respecter ainsi que des conditions spécifiques pour alléger le processus. Par ailleurs, il est essentiel de s’assurer que l’on dispose d’une nouvelle couverture avant de procéder à la résiliation. Cette précaution évite les éventuels laps de temps sans assurance, qui peuvent s’avérer problématiques.

Préparation de la lettre de résiliation

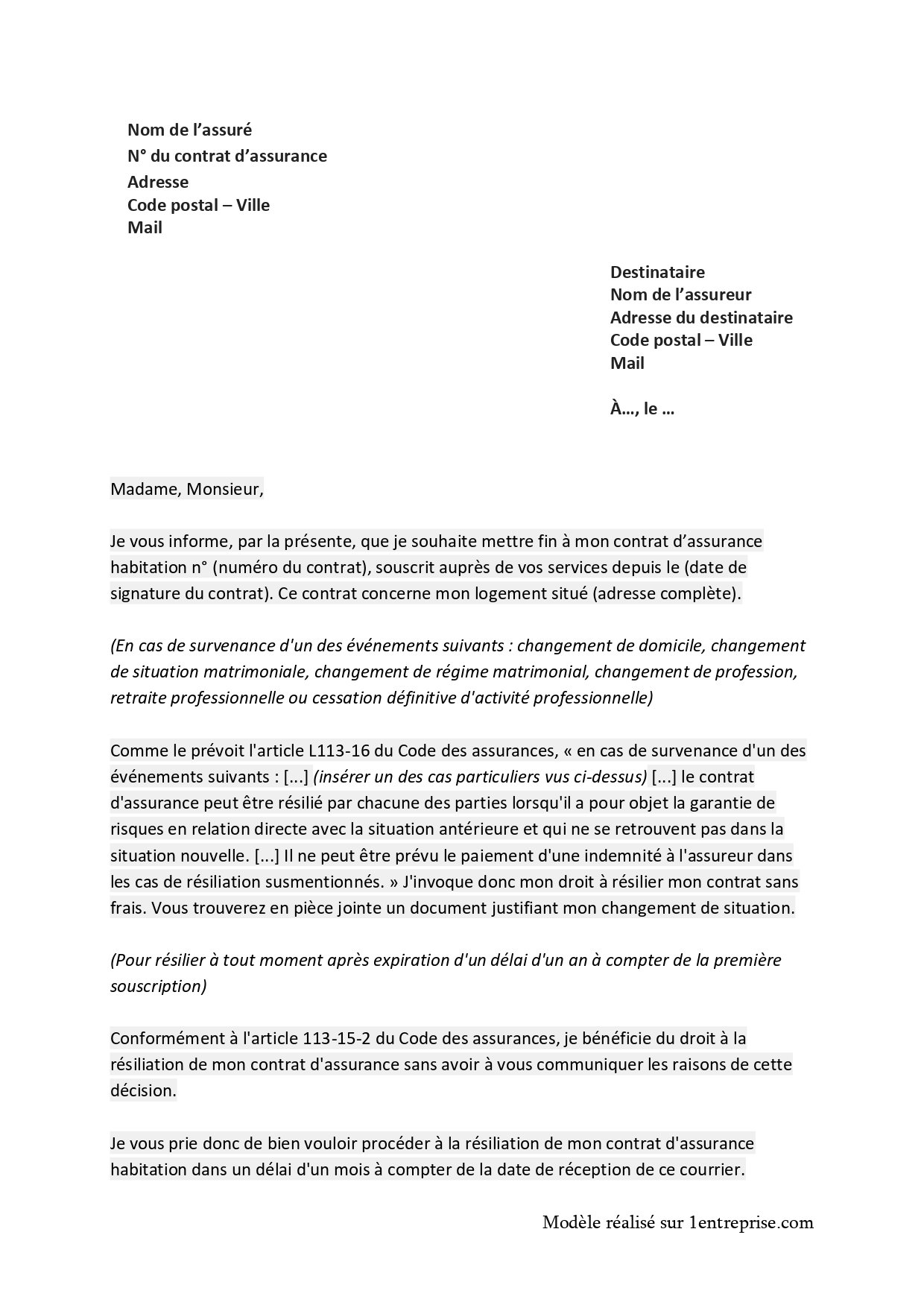

La rédaction de la lettre de résiliation est une étape cruciale. Cette lettre devra être envoyée en recommandé avec accusé de réception pour garantir une preuve de votre démarche. Dans la lettre, il est important d’y inclure :

- Vos coordonnées complètes.

- Les références de votre contrat d’assurance.

- La date à laquelle vous souhaitez que la résiliation prenne effet.

- Un cordial remerciement pour les services, même si vous choisissez de partir.

Voici un exemple de structure de cette lettre :

Nom et Prénom

Adresse complète

Numéro de contrat

Date

Madame, Monsieur,

Je vous informe par la présente de ma volonté de résilier mon contrat d’assurance habitation, référencé ci-dessus. Je vous prie de trouver ci-joint les documents nécessaires à la bonne prise en charge de cette demande et vous demande de m’informer de la date effective de résiliation de mon assurance.

Je vous remercie pour l’attention portée à ma demande.

Cordialement,

[Signature]

Respect des délais et garanties de couverture

Une fois la lettre envoyée, il convient de respecter un délai de préavis qui est souvent d’un mois. Il est donc impératif de soumettre votre demande de résiliation au moins un mois avant la date d’échéance de votre contrat. Les assureurs sont tenus de vous confirmer la résiliation par écrit. Ce document est crucial, car il formalise le processus. En cas de non-respect des délais, la résiliation pourra être reportée et vous pourriez vous retrouver à payer pour une couverture dont vous n’avez plus besoin.

Les modalités de résiliation pour l’assurance auto

Les modalités de résiliation d’une assurance auto sont similaires à celles de l’assurance habitation, mais avec quelques spécificités. La plupart des compagnies d’assurance vous permettront de mettre un terme à votre contrat si vous présentez une demande conforme, généralement en respectant une période de préavis. L’importance de rédiger une lettre de résiliation bien structurée est également essentielle. Certaines compagnies peuvent requérir des documents précis, comme une attestation de votre nouvelle assurance.

Cas de la vente ou de l’achat d’un véhicule

Il est également crucial de se rappeler que la vente d’un véhicule permet généralement de résilier immédiatement l’assurance malaise sur le véhicule vendu. Cela implique de notifier la compagnie d’assurance rapidement après la vente. D’un autre côté, si l’on acquiert un nouveau véhicule, il est possible de transférer la couverture d’une voiture à l’autre, sous certaines conditions. Cette flexibilité est souvent un atout pour les assurés.

| Type d’assurance | Modalités de résiliation | Période de préavis |

|---|---|---|

| Assurance habitation | Lettre de résiliation recommandée | 1 mois |

| Assurance auto | Lettre de résiliation recommandée | 1 mois |

| Complémentaire santé | Lettre de résiliation recommandée | 1 mois |

Les spécificités de la résiliation d’une complémentaire santé

La résiliation d’une complémentaire santé peut ne pas suivre les mêmes règles que celles appliquées aux assurances habitation et auto. Effectivement, la date d’échéance de votre contrat est souvent une donnée clé. Il est par ailleurs recommandé d’ausculter les garanties offertes par le nouveau contrat avant d’envisager toute résiliation. Dans cette phase, l’accompagnement d’un professionnel peut s’avérer bénéfique.

Les délais et préavis de résiliation

En ce qui concerne les délais de préavis, la loi impose en général un préavis d’un mois. Il est cependant crucial de vérifier les spécificités de chaque contrat, car des clauses particulières peuvent exister. Par ailleurs, certaines compagnies d’assurance offrent des services d’accompagnement pour la transition vers une nouvelle couverture, ce qui peut alléger le stress lié au passage d’un contrat à l’autre.

Importance de la comparaison des offres

Avant de procéder à la résiliation de votre contrat de complémentaire santé, il est judicieux de comparer les avantages et les inconvénients des différentes offres présentes sur le marché. Cela garantit une couverture optimale en matière de soins et de santé. Plusieurs outils en ligne, comme ceux proposés par des sites comparateurs, peuvent faciliter cette tâche et parvenir ainsi à choisir la meilleure couverture santé selon ses besoins.

Quels sont les délais de résiliation pour l’assurance habitation?

Les délais de résiliation pour l’assurance habitation sont généralement d’un mois après l’envoi de la lettre de résiliation. Il est crucial de respecter ce délai.

Peut-on résilier son assurance auto à tout moment?

Oui, selon la Loi Hamon, après un an de contrat, il est possible de résilier son assurance auto à tout moment et sans justification.

Comment rédiger une lettre de résiliation efficace?

Une lettre de résiliation doit inclure les coordonnées, le numéro de contrat, et la date de résiliation souhaitée. Elle doit être envoyée en recommandé.

Quelles sont les conséquences d’une résiliation non conforme?

Une résiliation non conforme peut entraîner la prolongation de votre contrat et des frais non nécessairement prévus.

Comment transférer son assurance d’un véhicule à un autre?

Pour transférer son assurance, il faut généralement informer son assureur de l’achat du nouveau véhicule et lui fournir les documents désirés.